Die Marktstatistiken der FiinGroup zum Unternehmensanleihenmarkt zeigen, dass der Wert der ausstehenden Unternehmensanleihen Ende Mai 2025 1,3 Millionen Milliarden VND überstieg. Dank des anhaltenden Erholungstrends bei den Neuemissionsaktivitäten stieg dieser Wert im Vergleich zum gleichen Zeitraum im Jahr 2024 um 9,3 %.

Was die Emissionsform betrifft, sind private Emissionen weiterhin die treibende Kraft hinter dem Wachstum des gesamten Marktes. Der Umlaufwert erreichte Ende Mai 2025 fast 1,15 Billionen VND, ein Anstieg von 3,3 % gegenüber dem Vormonat und einen Anteil von etwa 88 % am Gesamtmarktwert. Die Organisationen, die im Mai private Unternehmensanleihen emittierten, kamen hauptsächlich aus dem Banken- und Immobiliensektor.

Der Bankensektor blieb mit einem Neuemissionswert von 48,5 Billionen VND im Mai 2025 weiterhin führend und machte 72,9 % des Gesamtmarktes aus, ein Anstieg von 46,8 % gegenüber dem Vormonat und 132 % gegenüber dem gleichen Zeitraum.

In den ersten fünf Monaten des Jahres 2025 mobilisierten die Banken fast 100,8 Billionen VND durch Anleihen, dreimal mehr als im gleichen Zeitraum des Vorjahres, aber nur 35 % des gesamten Emissionswerts im gesamten Jahr 2024.

Der Emissionsanstieg ist auf den Bedarf an ergänzendem mittel- und langfristigem Kapital zurückzuführen, um Kapital für Kreditwachstum bereitzustellen (für Emissionen mit einer Laufzeit von <5 Jahren) sowie um die Kapitalsicherheitsvorschriften gemäß Rundschreiben 41/2016/TT-NHNN und Rundschreiben 22/2024/TT-NHNN einzuhalten (für Emissionen mit einer Laufzeit von >5 Jahren, die zum Tier-2-Kapital zählen). Führend beim Wert der Anleiheemissionen mit einer Laufzeit von >5 Jahren sind CTG, BID, HDB und LPB, während TCB undACB beim Wert der Emissionen mit kurzfristiger Laufzeit überlegen sind.

Im Gegenteil, im Laufe des Monats wurden keine öffentlichen Emissionen verzeichnet, sodass der Wert der durch öffentliche Emissionen ausgegebenen Unternehmensanleihen Ende Mai 2025 bei 156 Billionen VND blieb, was einem Anstieg von 25 % gegenüber dem gleichen Zeitraum entspricht.

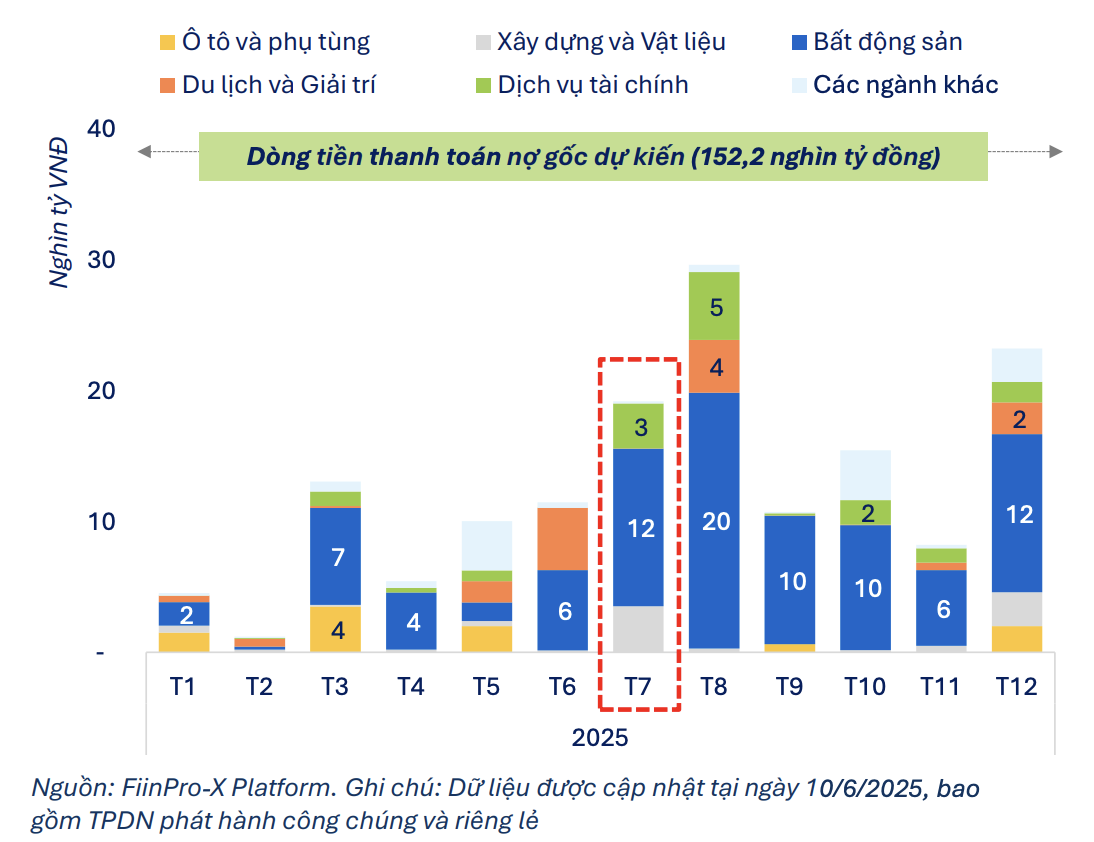

Bis zum 17. Juni aktualisierte Daten des FiinPro-X-Systems zum Markt für Unternehmensanleihen zeigen, dass Emittenten seit Anfang 2025 insgesamt 67,3 Billionen VND an Kapital und Zinsen für Unternehmensanleihen gezahlt haben, was 23 % des im gesamten Jahr 2025 aus Anleihen zu zahlenden Cashflows entspricht.

Der erwartete Cashflow aus Anleihen (einschließlich Tilgung und Zinsen) wird im Juni auf 25 Billionen VND und im Juli auf 28,3 Billionen VND geschätzt. Alle Anleihen, die im Juli 2025 fällig werden, stammen aus dem Nichtbankensektor und weisen einen relativ großen Zahlungsdruck auf.

Allein im Juli 2025 wird der Gesamtnennwert der zur Rückzahlung fälligen Anleihen der Nichtbankengruppe auf 19,2 Billionen VND geschätzt, ein deutlicher Anstieg von 67 % gegenüber dem Stand von 11,5 Billionen VND im Juni. Immobilien machen weiterhin einen überwiegenden Anteil (62,8 %) aus, wobei im Juli Anleihen im Wert von etwa 12 Billionen VND fällig werden, was der doppelten Laufzeit im Juni entspricht.

|

| Erwarteter Cashflow aus der Zahlung von Unternehmensanleihen im Nichtbankensektor. |

Zu den Unternehmen mit großen Mengen fälliger Anleihen zählen Hoang Phu Vuong (4,7 Billionen VND), Hoa Phu Thinh JSC (3,1 Billionen VND) und die Sovico Group (1,6 Billionen VND). Hoang Phu Vuong und Hoa Phu Thinh sind zwei Unternehmen, die mit den Gruppen Van Thinh Phat und Tan Hoang Minh verbunden sind.

Der Gesamtwert der von Anfang Juni bis Ende 2025 fälligen Unternehmensanleihen der Nichtbankengruppe wird auf etwa 106,5 Billionen VND geschätzt, wovon 65 % (entsprechend 68,9 Billionen VND) auf Immobilien entfallen.

Allerdings hat sich der Druck zur Zahlung von Anleihezinsen im Juli in der Gruppe der Nichtbanken etwas abgekühlt. Die Zinsen werden auf über 5,4 Billionen VND geschätzt, was einem Rückgang von 22 % gegenüber dem Vormonat entspricht.

Von Anfang Juni bis Ende 2025 wird erwartet, dass die Nichtbankengruppe rund 41,1 Billionen VND an Anleihezinsen zahlen muss. Davon entfallen allein mehr als 53 % auf Immobilien, was den großen Cashflow-Druck im Zusammenhang mit der schnellen Fälligkeit widerspiegelt.

Quelle: https://baodautu.vn/doanh-nghiep-bat-dong-san-gap-doi-ap-luc-dao-han-trai-phieu-trong-thang-7-d311481.html

![[Foto] Der Super-Erntemond leuchtet hell in der Nacht des Mittherbstfestes auf der ganzen Welt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

Kommentar (0)