Die Daten von FiinRatings zum Anleihenmarkt zeigen, dass der Emissionswert im Juni 2025 dramatisch anstieg und 105,5 Billionen VND erreichte, ein Plus von 52,4 % gegenüber dem Vormonat. Davon entfielen 100 % auf private Emissionen, öffentliche Emissionen gab es nicht.

In den ersten sechs Monaten des Jahres erreichte der kumulierte Emissionswert 248,6 Billionen VND, ein Anstieg von 71,2 % gegenüber dem Vorjahreszeitraum. Davon entfielen 88,8 % auf privat ausgegebene Anleihen (plus 72,4 % im Vergleichszeitraum) und 11,2 % auf öffentlich ausgegebene Anleihen (plus 62,3 % im Vergleichszeitraum).

Daten von FiinRatings zeigen, dass der Markt im Juni zusätzliche 4,5 Billionen VND an Problemanleihen von Unternehmen verzeichnete, wodurch sich der Gesamtwert in den ersten sechs Monaten des Jahres auf 23 Billionen VND erhöhte. Diese Zahl ist im Vergleich zum Vorjahreszeitraum um 31 % gesunken. Davon stammten 45,8 % des Wertes der Problemanleihen aus dem Immobiliensektor, 16,4 % aus dem Fertigungssektor, 8,7 % aus dem Bausektor und die restlichen 28,6 % aus anderen Sektoren.

Bemerkenswert ist, dass viele Unternehmen, die im Juni problematische Unternehmensanleihen hatten, bereits seit vielen Jahren eine schwache Kreditwürdigkeit aufwiesen und bereits zuvor Zahlungsverzögerungen bzw. -stundungen hatten oder sich im selben Ökosystem wie Unternehmen befanden, die zuvor problematische Anleihen hatten.

Bei den Immobilienemittenten zeigten die Unternehmen Anzeichen einer Geschäftserholung und haben dank der gesetzlichen Regelungen und der vollständigen Grundstückspreisliste viele positive Schritte im Umgang mit verletzten/aufgeschobenen Anleihen unternommen. Darüber hinaus gab es in den ersten sechs Monaten des Jahres noch einige Anleihenlose, bei denen es zu Verzögerungen bei der Tilgung/Zinszahlung kam, da die Unternehmen noch nicht über die nötige Liquidität zur Auszahlung an die Anleihegläubiger verfügten.

In den letzten Monaten des Jahres erwartet FiinRatings, dass es weiterhin zu Zahlungsverzug und Stundung kommen wird, der Wert jedoch niedriger sein wird als in der Spitzenzeit der Vorjahre.

Bei der Bewertung der neuen gesetzlichen Regelungen für den Anleihemarkt ist diese Ratingeinheit der Ansicht, dass die Anwendung einer Fremdkapitalquote von höchstens dem Fünffachen die finanziellen Bedingungen der Anleiheemittenten verschärfen wird, jedoch kaum nennenswerte Auswirkungen auf das Angebot an privat ausgegebenen Unternehmensanleihen haben wird.

|

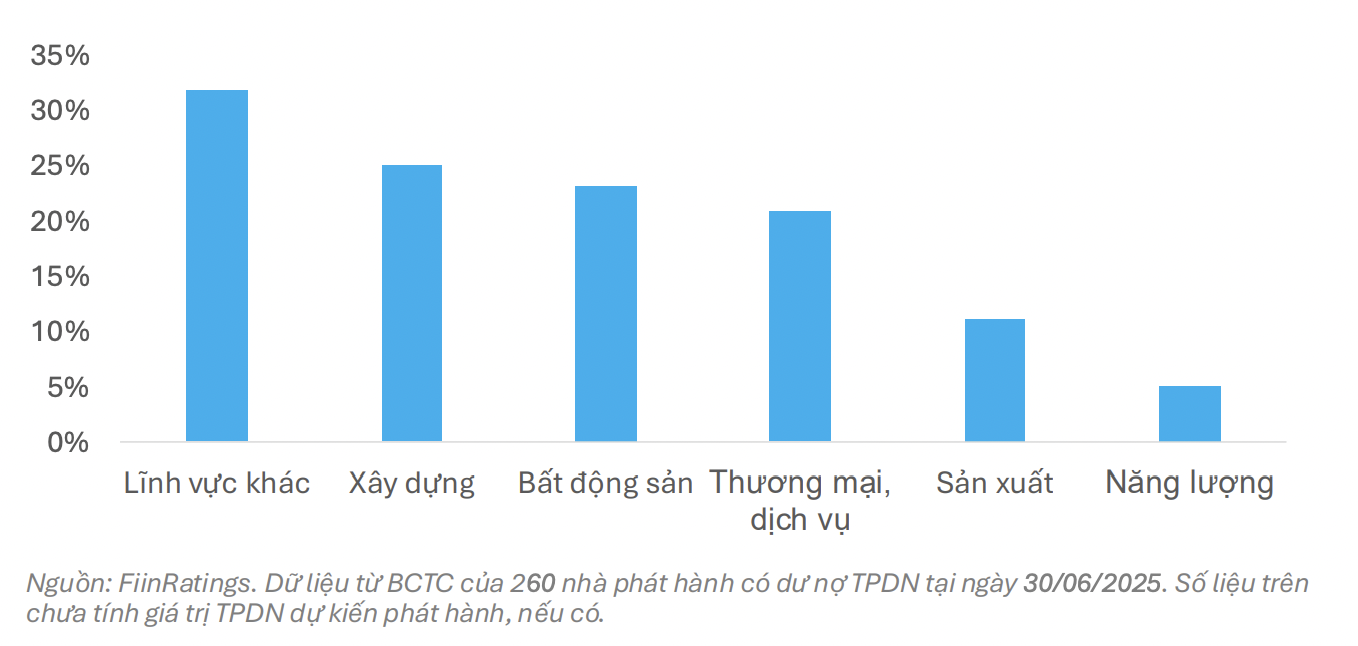

| Prozentsatz der Emittenten von Unternehmensanleihen mit einem Fremdkapital-Eigenkapital-Verhältnis von mehr als dem Fünffachen nach Branche |

In einigen Branchen mit hohem Fremdkapitalanteil, wie etwa Immobilien, Bau, Handel und Dienstleistungen ( Tourismus , Unterhaltung, Luftfahrt usw.) und Energie, liegt der Anteil der Emittenten auf dem Markt, die den vorgeschriebenen Schwellenwert überschreiten, nach Branche nur bei etwa 5 bis 25 %. Dabei handelt es sich hauptsächlich um Emittenten mit kleinen Emissionskomponenten auf dem Markt.

„Daher glauben wir, dass der private Anleihenmarkt für Industriegruppen mit hohem und langfristigem Kapitalbedarf attraktiv bleiben wird, die Kapital über Unternehmensanleihenkanäle mobilisieren und die Abhängigkeit von Bankkrediten verringern müssen“, so die Einschätzung von FiinRatings.

Die neue Schuldenquote wird auch dazu beitragen, die Qualität von Unternehmensanleihenprodukten für den Markt zu verbessern, indem sie Projektgesellschaften, neu gegründete und hoch verschuldete Unternehmen daran hindert, Kapital auf dem Markt aufzunehmen. Gleichzeitig wird erwartet, dass sich der öffentliche Emissionskanal mit dieser neuen Regelung in der zweiten Hälfte des Jahres 2025 allmählich erholen wird.

Darüber hinaus wird erwartet, dass die gerade veröffentlichte Entscheidung Nr. 21/2025/QD-TTg zur Green Classification List den Weg für eine neue Welle nachhaltiger Investitionen ebnen und dem Markt für grüne Anleihen neuen Schwung verleihen wird.

Quelle: https://baodautu.vn/trai-phieu-doanh-nghiep-chao-ban-ra-cong-chung-se-khoi-sac-vao-nua-cuoi-nam-2025-d330911.html

![[Foto] Premierminister Pham Minh Chinh leitet eine Sitzung des Ständigen Regierungsausschusses zur Überwindung der Folgen von Naturkatastrophen nach Sturm Nr. 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[Foto] Generalsekretär To Lam besucht den Kieng Sang Kindergarten und das nach Onkel Ho benannte Klassenzimmer](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760023999336_vna-potal-tong-bi-thu-to-lam-tham-truong-mau-giao-kieng-sang-va-lop-hoc-mang-ten-bac-ho-8328675-277-jpg.webp)

![[Foto] Präsident Luong Cuong nimmt am 80. Jahrestag des traditionellen Tages der vietnamesischen Anwälte teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760026998213_ndo_br_1-jpg.webp)

Kommentar (0)