米ドルからの「離脱」の波

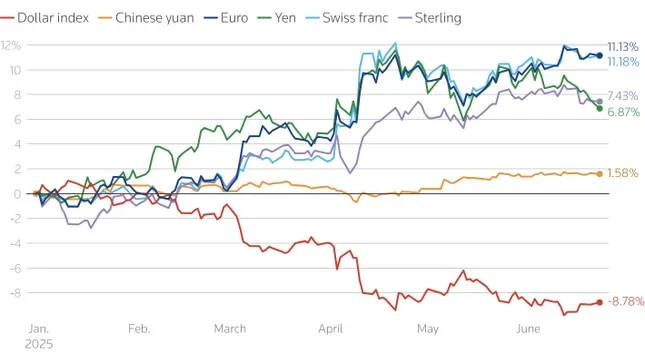

最新データによると、主要通貨と比較して米ドルは3年以上ぶりの安値に下落しています。世界中の投資家は、株式から債券まで、米ドル建ての資産から徐々に資金を引き揚げています。 債券は市場全体に広がる圧力を生み出しました。

データによれば、外国人投資家は アメリカ ドル建て資産からのダイベストメント(投資撤退)のトレンドを牽引しているのは、欧州の年金基金と保険会社です。具体的には、今年第2四半期のわずか数週間で、ドル建て資産の保有量を2022年以来の最低水準まで削減しました。

アジアでの取引セッションでも米ドルが急落しており、これは地域の投資家、特に米国債を保有する投資家が為替リスクを積極的にヘッジしていることを示している。

米国株は17.6兆ドルの外国人投資家の保有額を集めているのに対し、債券は13.6兆ドルと大幅に増加しています。しかし、債券の外国人投資家保有額ははるかに高くなっています。外国人投資家は米国債市場の33%、社債・国債市場の21%を保有していますが、株式市場ではわずか18%です。ユーロ圏の投資家だけで、米国株の外国人投資家保有額全体の25%を占めています。

G10諸国の投資家は、ヘッジされていないドル建て資産を13.4兆ドル保有していると推定されており、そのうち9.3兆ドルは株式、残りは債券となっている。5%の小幅な下落でも、6,700億ドルの資金流出を引き起こし、その多くは欧州からの流出となるだろう。

アジアでは、米国債への売り圧力が顕著です。アジアの投資家は現在、外国人投資家が保有する米国債の約3分の1を保有しています。ユーロ圏、英国、カリブ海諸国の機関投資家が保有する資産の大部分は、実際には中国やその他のアジア諸国に属しています。

2014年以降、ユーロ圏の投資家は、欧州のマイナス金利期間中に、約3.4兆ドル相当の外国債券(主に米国債)を購入してきました。投資戦略のわずかな調整でさえ、米国債券市場に大きな圧力をかける可能性があります。

銀行 中央「ピボット」:米ドルは徐々に主要な準備通貨としての地位を失う

民間部門だけでなく、 世界中の中央銀行、かつて米ドルを「安全資産」とみなしていた勢力も戦略を変えつつある。

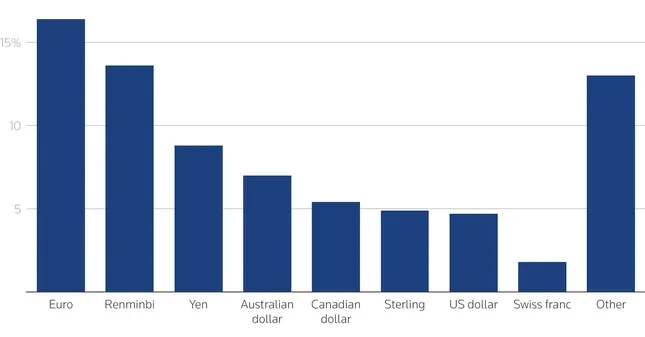

公式通貨金融機関フォーラム(OMFIF)の新たな調査によると、調査対象となった75の中央銀行(約5兆ドルの準備金を運用)のうち3分の1が、今後1~2年で金保有量を増やすと回答しました。米ドルの魅力は急落し、昨年最も人気のあった通貨から現在は7位に転落しています。

中央銀行関係者の約70%は、特に政策による混乱の後、米国の政治環境は不安定だと述べた。 税 ドナルド・トランプ大統領が4月2日の解放記念日に述べた発言は、米ドルや米国債への投資を躊躇させる要因となっている。

米ドルの下落とは対照的に、ユーロと人民元が主要な代替通貨として台頭している。短期的には、中央銀行の16%がユーロ準備金の増額を計画しており、これは昨年の7%から増加している。人民元は現在、優先準備通貨リストで2番目にランクされている。長期的には、中央銀行の30%が今後10年間で人民元準備金の増額を計画しており、これが実現すれば、人民元は世界の準備金の6%を占め、現在の3倍に増加する可能性がある。

ユーロも力強く回復すると予想されており、特にEUが資本市場の統合を推進し、共通債券市場を構築すれば、この分野は依然として米国に劣後しています。フランチェスコ・パパディア氏(ECB)やケネス・ロゴフ氏(ハーバード大学)といった専門家は、世界の準備金に占めるユーロの割合が今後2年で25%に達する可能性があると考えています。

長年にわたり、中央銀行の長期的買い手としての役割は、米国資産市場の安定化に貢献してきました。しかし、中央銀行がドルから撤退し、金、ユーロ、人民元といった代替通貨を模索し始めるにつれ、世界の通貨秩序は大きな再編の時期を迎えています。

「アメリカ経済の優位性」への信頼の低下と地政学的な不安定さが相まって、かつては持続可能と考えられていた投資が反転の危機に瀕している。ドルからの大規模な逃避の兆候は見られないが、民間部門と政府部門の両方における静かな動きが大きな足かせとなっており、今後しばらく続く可能性が高い。

出典: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[写真]ビンミン小学校の生徒たちは満月祭を楽しみ、子ども時代の喜びを受け継いでいる](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/8cf8abef22fe4471be400a818912cb85)

![[写真] ファム・ミン・チン首相、嵐10号の影響克服に向けた会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/544f420dcc844463898fcbef46247d16)

![G-DRAGON 2025 WORLD TOUR [Übermensch] - 世界的アイコンが主要都市で最も期待されているツアーで正式に復帰](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/3/ec141c4a6dc449c7a4a7c18510f1fa1a)

コメント (0)