金融マルチレベルマーケティングビジネスモデルを構築するにあたり、GFDI 社はどのようなトリックを使って法律を回避し、当局の目を逃れているのでしょうか?

GFDIのスタッフ(白いシャツ)が、会社が倒産する前にコーヒーショップで顧客に投資アドバイスをしている - 写真:TRUONG TRUNG

高金利での資本調達による訴追を回避する

GFDI Investment Consulting Company Limitedは2018年に設立され、後から借り入れて先に借りた人に利息を支払うというビジネスモデルを構築しており、検出を避けるためにさまざまなトリックを使ってきました。

資金調達のピーク時には、年利48%相当の利息を支払っていた時期もありました。その後、顧客が当社に愛着を持つようになると、契約期間の延長や金利の引き下げが積極的に行われました。

倒産前にこの会社に2億円を預けていた顧客T氏は、一部の契約では金利が明記されておらず、契約満了時に顧客が受け取る金額が明記されていたと語った。

このようにして、多くの顧客は多額のお金を受け取るために期日まで辛抱強く待ちます。

特に、この会社は破綻前に支払いをしなければならなかった顧客に支払うために「資金に飢えていた」とき、天文学的な金利を支払うために資金を動員し続け、同時に初期の投資家に新しいiPhoneをプレゼントしました。

ダナン市弁護士会所属のグエン・アン・トゥアン弁護士は、 Tuoi Tre Online の取材に対し、GFDI はさまざまな隠蔽手段を用いて、契約で資金を調達する企業の管理・監督における法的抜け穴を非常に巧妙に合法化していると語った。

トゥアン氏によれば、商業銀行の預金の現在の平均金利は年3.5~7%で、前年も2桁の高金利だったが、それでも2015年民法第468条で規定されている貸出金利は20%を超えてはならないという規制の範囲内だという。

高金利での資金調達を避けるため、銀行は元本に利息を組み込むことで、貸し手側の安心感を高めています。

「異例ではあるが、投資家があまりにも強欲だったことを責めなければならない」と弁護士のアン・トゥアン氏は語った。

GFDIが顧客と融資契約を締結 - 写真:TRUONG TRUNG

制御と早期警告の役割が必要ですか?

弁護士のアン・トゥアン氏は、法的観点から、GFDIの同様の資産ローン契約を通じて資本を調達することは多くの潜在的なリスクを伴うと述べた。

貸付利子に関する規制は、2015年民法第468条に規定されています。一方、2020年企業法の規定によれば、企業は投資を募ることができますが、情報の透明性を確保し、財務的に実現可能な計画を策定する必要があります。

GFDI が企業の支払い能力を超える金利で資本を動員する場合、このモデルは安全な投資とはみなされず、特に人々の信頼を悪用する兆候がある場合には、多くの潜在的なリスクを伴います。

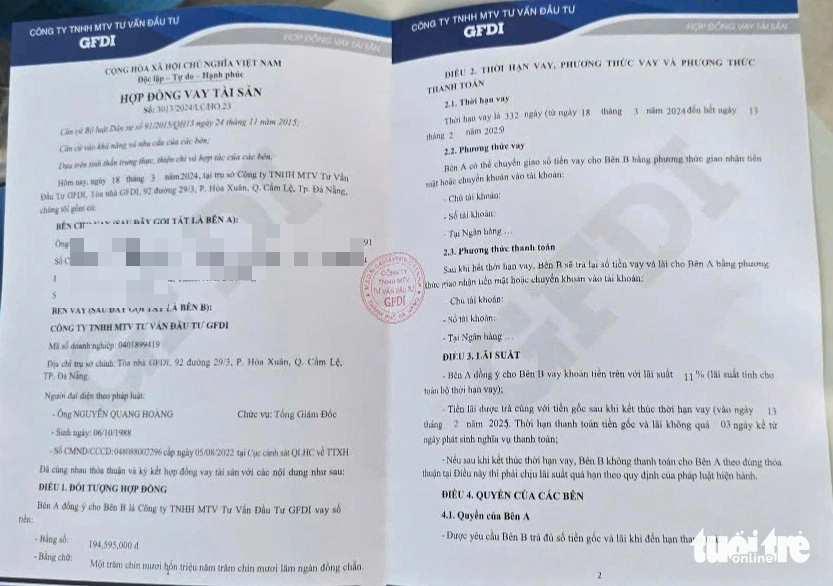

2015年民法第468条の規定を回避するため、一部の企業は「資産貸借契約」を資金調達の手段として利用しており、これにより、異常な金利を提示する企業を統制することが困難になっています。

もう一つの抜け穴は、金融ビジネスモデルの合法性に対する監視が欠如していることです。

例えば、企業は「投資コンサルタント」として事業を登録しながら、当局の規制を受けずに高金利での資金調達活動を行うことができます。

ダナン市カムレ地区ホア・スアン区にあるGFDIの壮大な本社 - 写真:TRUONG TRUNG

GFDIは「資産ローン契約」と期日通りの支払いによって顧客と当局をうまく騙し、定款資本金が800億ドンしかないにもかかわらず、3兆7000億ドンを超える債務不履行に陥った。

高金利の資本に投資する際には罠に陥らないように注意する

高金利の資本に投資する際には罠に陥らないように注意する[広告2]

出典: https://tuoitre.vn/thu-thuat-vay-tai-san-va-bien-hinh-lai-suat-cua-da-cap-tai-chinh-gfdi-20241112122654221.htm

![[写真] ニャンダン新聞が「心の中の祖国:コンサート映画」を発表](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

コメント (0)