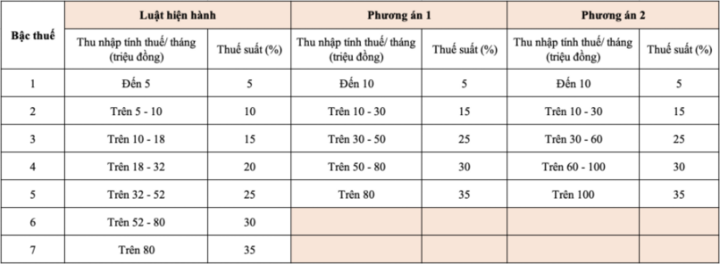

個人所得税法(改正)の最新草案において、 財務省は政府に対し、月1,000万ドン(家族事情およびその他の課税対象経費を控除後)の課税所得に対する最低税率を5%とすることを提案しました。1億ドンを超える課税所得に対する最高税率は35%です。また、累進税率は5段階に短縮されました。

財政省は、現行の税制構造の見直し、今後の国民生活水準の向上の動向、そして国際的な経験を踏まえ、現行の7段階の税率区分を適切な水準に引き下げることを検討し、税率区分間の所得格差の拡大も検討すると述べた。税率区分の簡素化と引き下げは、納税者の申告と納税の円滑化に繋がる。

したがって、財務省は、税制を改正し、税目の数を合理化し、税目間の所得格差を拡大する方向に2つの選択肢を策定しました。

財務省は、 法務省に評価のために送付されたばかりの個人所得税法(改正)の最新草案で、選択肢2を政府に提出したと述べた。

財務省は、上記2つの選択肢を分析し、選択肢1では、課税所得1級の個人には影響がなく(ただし、家族控除級の調整により、所得1級の個人は減税を受ける)、2級以上の税金を納めている個人も、現在よりも減税を受けると述べた。

たとえば、課税所得が月額 1,000 万 VND の個人は月額 250,000 VND の減額を受け、課税所得が月額 3,000 万 VND の個人は月額 850,000 VND の減額を受け、課税所得が月額 4,000 万 VND の個人は月額 750,000 VND の減額を受け、課税所得が月額 8,000 万 VND の個人は月額 650,000 VND の減額を受けます...

オプション 2 の場合、基本的に課税所得が月額 5,000 万 VND 以下のすべての個人はオプション 1 と同等の減税を受けます。課税所得が月額 5,000 万 VND を超える個人の場合、減税額はオプション 1 よりも大きくなります。

以前は、この選択肢2に意見が集中していましたが、最高税率区分を35%から30%や25%に引き下げるなど、各税率区分の所得水準を均等に分散させつつ、各税率区分の税率を引き下げるという提案もありました。

上記の意見に対して、財務省は、この地域の多くの国では、タイ、インドネシア、フィリピンなど依然として35%の最高税率を適用しており、中国、韓国、日本、インドなどでは45%の最高税率を適用していると述べた。

したがって、提案された2つの選択肢に基づく調整、すなわち家族控除の増額とその他の控除(健康、 教育など)の追加を組み合わせることで、納税者の税負担軽減に貢献しました。これにより、中低所得層は個人所得税が免除され、高所得層も現行水準よりも減税を受けることになります。

出典: https://vtcnews.vn/thue-thu-nhap-ca-nhan-de-xuat-rut-bac-muc-nop-cao-nhat-35-ar963767.html

![[写真] カントー市党委員会常務委員会と協力する政治局](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/10461762301c435d8649f6f3bb07327e)

![[写真] 政治局が莱洲省党委員会常務委員会と協力](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/f69437b9ec3b4b0089a8d789d9749b44)

コメント (0)