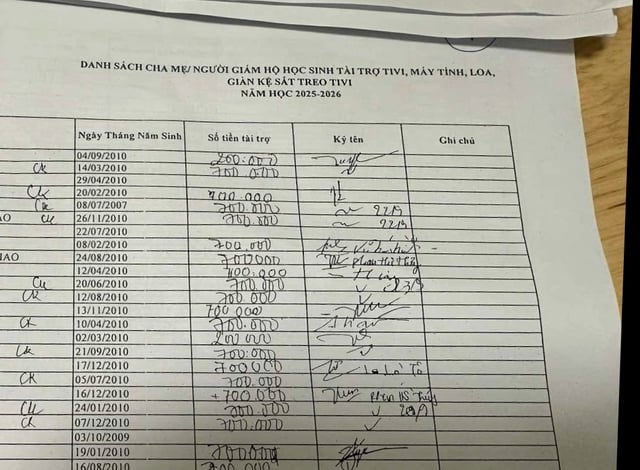

募金活動に協力した生徒の保護者のリスト

写真:ビック・タン

教室にテレビ、コンピューター、スピーカーを設置するための準備を進めているが、まだ許可されていない

チャン・クアン・カイ高校(ホーチミン市ホアビン区)の生徒の保護者は、「10年生の生徒の保護者は、各クラスで3年間使用するパソコン、テレビ、スピーカーを1人あたり70万ドンで購入しなければなりません。担任教師は、学習に必要な機器をすぐに入手できるよう、保護者に早急な支払いを求める会議を開きました」と報告しました。この保護者は反発し、なぜ学校は保護者に機器購入費用を負担させるのかと疑問を呈しました。

同時に、保護者からは次のような報告がありました。「チャン・クアン・カイ高校は、保護者からの学校への寄付金徴収についても、一律30万ドンの徴収率を課しています。私の知る限り、規定外の徴収は、保護者と生徒それぞれの能力と状況に応じた自主的な寄付に基づいて行われており、このような徴収率を課すことは認められていません。ホーチミン市教育局が学校の過剰徴収状況を調査・対処してくれることを願っています。」

チャン・クアン・カイ高校のグエン・タン・タイ校長は、タンニエン紙の記者に対し、7月に10年生が入学した際に、学習用視聴覚機器への投資に関する授業への参加登録を保護者に開始したと述べた。その結果、90%以上の保護者が参加登録した。

これに基づき、学校は、このクラスのためにテレビ、パソコン、スピーカー計16セットのスポンサーを集める計画を立てました。教育訓練省に承認を求めた募金計画では、学校は具体的な構成と金額を明記し、機器のスポンサー要請内容を明確に記載しました。

チャン・クアン・カイ高校の校長によると、学校は9月20日の保護者面談で寄付を発表し、寄付を呼びかけました。学校は具体的な寄付額は明らかにせず、各クラスの備品費用が約2,800万ドン相当であるとのみ伝えました。タイ校長は、「寄付金の徴収は各クラスの保護者に委ねられており、学校が直接受け取ることはありません。便宜上、クラスでこのように金額を分割することは可能ですが、学校が一律に集めるわけではありません」と述べました。

生徒1人当たり30万ドンの保護者基金について、タイ氏は学校が基金を徴収しているわけではないと断言したが、学校の募金計画には生徒のクラブ活動、文化芸術活動、 スポーツなどを支援する内容が含まれている。

トラン・クアン・カイ高等学校の11年生は、10年生に進級すると、スポンサー提供の運動器具を使って勉強します。

写真:ビック・タン

学校は募金で得たお金を保管しておらず、備品だけを受け取っています。

タンニエン記者は9月20日、保護者と面会し、実行し、後援を呼びかける際、この計画はホーチミン市教育訓練局によって承認されたのかと質問した。

チャン・クアン・カイ学校の校長は、保護者にパソコン、テレビ、スピーカーの購入資金を募る計画を実行した際、教育訓練局の承認を得ていなかったと述べた。「保護者に上記の機器の購入資金を募る計画は、学校が過去3年間実施しており、今年の11年生と12年生がこれらの機器を使用しているため、学校の判断は主観的でした。そのため、急いで実施することになったのです」とタイ氏は述べた。

さらに、タイ氏は、月曜日(9月22日)の保護者会後、学校は募金計画が教育訓練省の承認を受けていないことを確認し、9月23日に募金活動の一時停止を発表したと述べた。教育訓練省から募金計画の承認決定を受け次第、引き続き募金活動を行う予定だ。

タン・ニエン記者が保護者会から募金活動の一時停止発表までに集まった金額について質問したところ、チャン・クアン・カイ高校の校長は、学校側は金額を把握していないと述べた。タイ校長はさらに、各クラスの保護者が集めた金額を「ターンキー」方式で資金提供を受けていると説明した。つまり、各クラスが機器を持ち込み、学校側が各クラスの機器の受け取りと接続を手配する方式だ。

タイ氏は、例えばコンピュータが不足しているなど、いずれかのクラスが動員計画に記載されているとおりに機器を装備していない場合、学校は適切な場合はコンピュータ室にコンピュータを配置するが、各クラスが学校の動員計画に記載されているとおりに正しい構成で装備されることを要求するわけではないと付け加えた。

タンニエン記者の調査によると、例えば10A3クラスでは、ほぼすべての保護者が20万ドンから70万ドンまでのさまざまなレベルのテレビ、コンピューター、スピーカーのスポンサーとして寄付を完了しているという。

出典: https://thanhnien.vn/van-dong-phu-huynh-tai-tro-may-tinh-tivi-so-gd-dt-chua-duyet-hieu-truong-noi-gi-185250926093515091.htm

コメント (0)