최대 세율을 35%에서 25%로 낮추세요

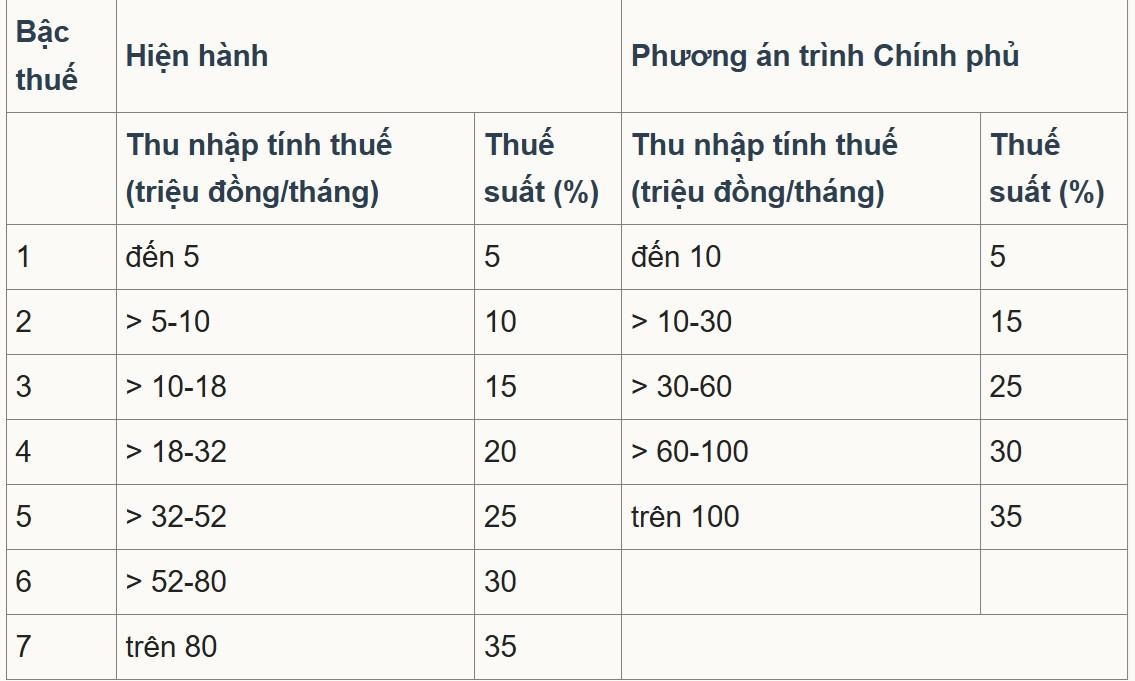

재정부는 최근 개정된 개인소득세법 초안에서 정부에 2번 안을 제출했습니다. 이는 가족 사정 및 기타 과세 비용을 공제한 후 월 1천만 동(VND)의 과세소득에 대해 5%의 최저 세율을 적용하는 것입니다. 과세소득이 월 1억 동(VND)을 초과하는 경우 최고 세율은 35%입니다. 누진세율은 기존 7단계에서 5단계로 단축됩니다.

재정부의 계산에 따르면, 위 계획에 따라 세금 일정을 조정할 경우 예산 수입 감소액은 8,740억 VND입니다.

세율은 현행 규정과 재무부의 제안된 조정 사항에 따릅니다.

VietNamNet 기자 와의 인터뷰에서 , 은행 아카데미 은행 과학 연구소 부소장인 Pham Manh Hung 조교수는 수준을 7단계에서 5단계로 줄이면 세금 제도가 간소화되는 동시에 중간 임계값의 '점프'도 줄어든다고 평가했습니다.

최고 세율 기준도 월 8천만 동 이상에서 1억 동으로 상향 조정되어, 초고소득층만 35% 세율이 적용됩니다. 이는 최고 세율 구간에 속하는 사람들의 수가 감소함에 따라 투자자와 숙련 근로자에게 유리한 개선으로 여겨집니다.

그러나 헝 씨에 따르면, 35% 세율 상한은 싱가포르와 같은 경쟁적인 인적자원 센터에 비해 여전히 상당히 높습니다(현재 거주자의 최고 세율은 24%이며, 다양한 인센티브와 감면 혜택이 있습니다). 따라서 매우 높은 급여 패키지와 함께, 한계 세율은 고위직 직원을 유치하고 유지하는 능력에 영향을 미칠 수 있습니다.

전문가는 1억 VND 기준보다 35% 세금 한도를 높이거나, 지역 중심지와 비교했을 때 경쟁력을 높이기 위해 타겟형 공제 및 인센티브 정책(R&D, 기술 전문가, 녹색 금융)을 확대하는 방안을 제안했습니다.

재무부가 발표한 개인소득세법 개정안에 대한 의견 중에는 최고 세율을 35%에서 25%로 계속 낮추는 한편, 계층 간 격차를 넓히고 세율 임계치를 조정하는 방안이 제시돼 있습니다.

구체적으로 응에 안성 국회 대표단은 옵션 2와 같이 5가지 세율을 규정하는 데 동의했지만, 납세자들의 동기를 부여하고 격려하기 위해 최고 세율이 25%가 되도록 각 단계의 세율을 낮추는 방안을 연구하자고 제안했습니다.

한편, 손라성 국회 대표단은 각 누진세율, 특히 30%와 35%의 두 가지 세율이 미치는 영향을 지속적으로 검토하고 평가할 것을 제안했습니다. 대표단은 가족 사정을 감안하면 이 세율은 상당히 높은 수준이며, 탈세 및 조세 회피를 최소화하기 위해 납세자의 소득과 행태에 미치는 영향을 평가할 필요가 있다고 밝혔습니다.

일부 의견에서는 최고 개인소득세율을 25%로 정해야 한다는 의견도 있습니다. 사진: 남 칸

호치민시 세무 컨설턴트 및 세무 대리인 협회는 대부분 의견이 이에 동의하며, 근무 환경에서 경쟁 우위를 확보하고 인재를 유치하고 유지하기 위해 35%의 세율을 폐지하고 30% 이하로 유지하는 것을 제안했다고 밝혔습니다.

동시에 합법적인 부의 축적을 장려하고 동기를 부여하며, 사기와 이전 가격 책정을 제한하고, 외국인 근로자를 유치하는 능력을 높입니다.

세율과 관련하여 호치민시 세무 컨설턴트 및 세무 대리인 협회는 재무부가 제안한 옵션 2에 동의하지만, 초안보다 1,000~1,500만 VND를 늘려 1,000~1,500만 VND를 더 늘리는 것이 필요합니다.

과세소득 수준 인상 제안

특히 딜로이트 베트남 세무 컨설팅(Deloitte Vietnam Tax Consulting Co., Ltd.)은 베트남의 현재 세금 체계가 동남아시아 지역 국가 중 개인 소득세율이 높은 국가 중 하나라고 밝혔습니다. 베트남의 최고 세율은 현재 35%로 태국과 필리핀과 동일합니다. 싱가포르의 최고 세율은 24%에 불과한 반면, 말레이시아와 미얀마는 30%입니다.

한편, 베트남의 각 계층의 과세소득은 해당 지역과 비교해 상당히 낮습니다.

따라서 딜로이트는 재무부가 초안대로 누진세율을 조정할 뿐 아니라, 특히 최고 수준의 과세소득 수준을 경제성장률에 맞춰 인상하는 것을 고려해야 하며, 이를 통해 경쟁력을 강화하고 고품질 인력을 유치해야 한다고 제안했습니다.

한편, 베트남 외국무역 주식회사 상업은행(Vietcombank)은 최근 몇 년간의 인플레이션 현실을 반영하여 2단계와 3단계의 세금 임계치를 인상할 것을 제안했습니다.

구체적으로, Vietcombank는 2단계를 월 1,500만~4,500만 동(또는 5,000만 동으로 반올림), 3단계를 월 4,500만~7,500만 동(또는 8,000만 동으로 반올림)으로 제안했습니다. 더 높은 단계(4단계 및 5단계)의 경우, 고소득층과 초고소득층을 실질적으로 지원하기 위해 세금 기준액을 인상하는 방향으로 조정하는 것이 필요하다고 판단했습니다.

세율 설계와 관련하여 Vietcombank는 초안에서처럼 5%의 균등한 간격으로 저소득층과 고소득층을 구분하는 대신, 더욱 명확하게 구분할 것을 제안했습니다.

구체적으로, 기존 레벨 2와 레벨 3을 두 개의 새로운 레벨로 통합할 때, 은행은 세율을 15%가 아닌 기존 레벨 2(10% 이하)로 적용할 것을 권장합니다. 마찬가지로, 기존 레벨 4와 레벨 5를 새로운 레벨 3으로 통합할 때, 세율은 25%가 아닌 기존 레벨 4(20% 이하)로 유지해야 합니다.

Vietcombank는 일부 동남아시아 국가에서 최고 세율 적용 기준이 1인당 GDP 대비 매우 높은 수준으로 설정되는 경우가 많다고 밝혔습니다. 예를 들어 필리핀은 17배, 말레이시아는 36배입니다. 따라서 베트남은 1인당 GDP의 약 20~25배에 해당하는 중간 수준을 선택해야 한다고 제안했습니다. 20배로 환산하면 5단계의 시작 기준은 월 약 2억 동(VND)이 됩니다.

Vietnamnet.vn

출처: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

댓글 (0)