Ab dem 1. Januar 2026 werden Gewerbetreibende von der Pauschalbesteuerung auf die Methode der Selbsterklärung und Steuerzahlung umstellen.

In der Entscheidung 3389/QD-BTC des Finanzministeriums aus dem Jahr 2025 zur Genehmigung des Projekts zur Umstellung der Steuerverwaltungsmodelle und -methoden für Gewerbebetriebe bei der Abschaffung der Pauschalbesteuerung heißt es auch eindeutig, dass Gewerbebetriebe ab dem 1. Januar 2026 offiziell von der Pauschalbesteuerung auf die Methode der Steuererklärung und Selbstzahlung umstellen werden.

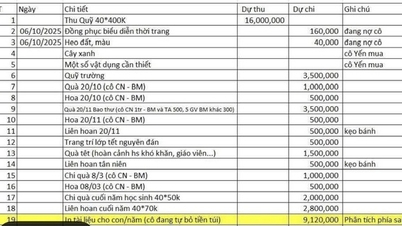

Demnach umfasst Gruppe 1 Geschäftshaushalte mit einem Umsatz von 200 Millionen VND oder weniger, die von der Mehrwertsteuer (MwSt.) und der Einkommensteuer (PIT) befreit sind, keine komplizierte Buchführung benötigen, aber dennoch zweimal jährlich Steuern erklären müssen.

Gruppe 2 ist für Geschäftshaushalte mit einem Jahresumsatz von 200 Millionen bis unter 3 Milliarden VND. Dabei wird die Mehrwertsteuer und die Einkommensteuer direkt auf den Umsatz multipliziert mit dem Steuersatz von 1,5 % für den Warenvertrieb, 4,5 % für Produktion und Gastronomie, 7 % für sonstige Dienstleistungen und 10 % für die Vermietung von Immobilien berechnet. Haushalte dieser Gruppe müssen vierteljährlich Steuern deklarieren, einfache Bücher nach dem vorgeschriebenen Formular führen und ein separates Konto für Geschäftszwecke eröffnen. Haushalte mit einem Jahresumsatz von über 1 Milliarde VND müssen elektronische Rechnungen verwenden, die aus Registrierkassen generiert werden.

Gruppe 3 ist ein Geschäftshaushalt mit einem Umsatz von über 3 Milliarden VND/Jahr. Dementsprechend entspricht der von diesen Haushalten zu zahlende Mehrwertsteuerbetrag der Vorsteuer (gekaufte Waren) abzüglich der Ausgangssteuer (verkaufte Waren). Die Einkommensteuer wird berechnet, indem das zu versteuernde Einkommen (Gewinn) mit dem Steuersatz von 17 % multipliziert wird, wobei der Gewinn dem Umsatz abzüglich angemessener Ausgaben entspricht. Diese Gruppe von Haushalten muss elektronische Rechnungen mit Codes oder elektronische Rechnungen verwenden, die von Registrierkassen generiert werden; sie wenden das Buchhaltungssystem gemäß den Vorschriften für Kleinstunternehmen an.

Quelle: https://nld.com.vn/chi-tiet-tinh-thue-ho-kinh-doanh-khi-xoa-bo-thue-khoan-196251015155950192.htm

![[Foto] Die Zeitung Nhan Dan bringt „Vaterland im Herzen: Der Konzertfilm“ heraus.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

![[Foto] Generalsekretär To Lam nimmt am 18. Parteitag in Hanoi (Legislaturperiode 2025–2030) teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760581023342_cover-0367-jpg.webp)

Kommentar (0)