Viele Unternehmer müssen hohe Kosten für die Bearbeitung illegaler Rechnungen im Buchhaltungsprozess aufbringen. Es gibt Buchhalter, die bei der Bearbeitung von Rechnungen für Unternehmen mit dem Gesetz in Konflikt geraten.

„ Mein Chef kauft Rechnungen, um externe Ausgaben zu bezahlen. Besteht ein Risiko?

In meiner Firma gibt es ein Verkaufsteam, das sich um den Einkauf von Verbrauchsmaterial oder Geschäftsausgaben kümmert und auf den Kauf von Rechnungen zum Ausfüllen von Zahlungsaufzeichnungen spezialisiert ist.

Oftmals sind Buchhalter beim Ausfüllen von Kaufrechnungen und Zahlungsdokumenten hilflos. Steuerbeamte müssen Klebstoff aufsprühen, um es zu erklären.

Die vorherige Prüfung war in Ordnung, da der Rechnungssteller noch aktiv war, aber einige Jahre später hat er die Adresse verlassen. Jetzt erfordert die endgültige Steuererklärung die Entfernung der Rechnung und eine Geldstrafe, was dem Finanzbeamten nur schwer zu erklären ist .

Eine Reihe von Meinungen von Unternehmen, die am Seminar zu Finanz- und Buchhaltungsrisiken am Nachmittag des 19. November teilnahmen, zeigten, dass sich viele Unternehmen der potenziellen Risiken beim Kauf und Verkauf von Rechnungen noch immer nicht vollständig bewusst sind.

Frau Dinh Thi Huyen, Direktorin von Savitax Tax Consulting JSC, verfügt über 15 Jahre Erfahrung im Bereich Buchhaltung und Steuern und hat viele unglückliche Fälle miterlebt.

„Kürzlich stieß ein im Bereich Aufzugsinstallation tätiges Unternehmen bei einer Prüfung durch die Steuerbehörde auf eine große Anzahl riskanter Rechnungen. Der Geschäftsführer erklärte, dass das Unternehmen in Ho-Chi-Minh-Stadt im Zeitraum 2020–2021 an einem Projekt in Hanoi arbeitete und gezwungen war, eine Gruppe von Mitarbeitern in Hanoi für einige kleinere Aufgaben einzustellen. Diese Gruppe hatte keine eigene Rechtspersönlichkeit und konnte daher keine Rechnungen ausstellen. Sie musste Rechnungen eines anderen Unternehmens zur Zahlung einsenden. Der Geschäftsführer kann diese Mitarbeiter derzeit nicht kontaktieren und weiß nicht, welches Unternehmen die Rechnungen tatsächlich ausgestellt hat. Es stimmt jedoch, dass die tatsächlichen Kosten beim Unternehmen angefallen sind“, sagte Frau Huyen.

Ein weiterer häufiger Fall, so Frau Huyen, ist, dass das Vertriebsteam außerhalb der Geschäftsstelle arbeitet, billige Waren ohne Rechnungen und Dokumente kauft, dann Rechnungen von anderen Einheiten kauft und diese zur Zahlung an die Buchhaltung zurückgibt. Ohne Rechnungskontrolltools ist es für Buchhalter schwierig zu erkennen, ob diese Rechnung aus dem Rechnungshandelsnetzwerk stammt oder nicht.

Es ist zu beachten, dass viele Unternehmen bei einer großen Anzahl von Unternehmen und einer kleinen Anzahl von Steuerbeamten 5-7 Jahre auf die Aufforderung zur Steuerabrechnung warten müssen. Kürzlich erhielt ein Unternehmen eine Mitteilung von der Steuerbehörde, in der es aufgefordert wurde, Unterlagen für die Jahre 2019 bis 2023 vorzubereiten.

Erst als die Steuerbehörden eingriffen, gerieten viele Unternehmen ins Hintertreffen, als ihnen klar wurde, dass sie illegale Rechnungen verwendeten, was zahlreiche Konsequenzen nach sich zog. Neben dem Verlust der Mehrwertsteuerabzugsmöglichkeit aufgrund ungültiger Rechnungen wurden die Unternehmen auch mit Geldstrafen belegt und mussten für die mit diesen ungültigen Rechnungen verbundenen Aufwendungen eine Entschädigung zahlen.

„Seit Ende 2023 hat die Steuerbehörde eine Reihe von Dokumenten über Unternehmen herausgegeben, die illegale Rechnungen verwenden. Viele Wirtschaftsprüfer mussten Erklärungen abgeben. Viele Geschäftsinhaber mussten hohe Kosten für die Bearbeitung illegaler Rechnungen im Buchhaltungsprozess zahlen. Es ist herzzerreißend, wenn ein Wirtschaftsprüfer bei der Bearbeitung von Rechnungen für Unternehmen mit dem Gesetz in Konflikt gerät“, erzählte Frau Huyen.

Obwohl es immer noch viele Unternehmen gibt, die ihren Lebensunterhalt mit dem An- und Verkauf von Rechnungen verdienen und möglicherweise nur für kurze Zeit tätig sind, empfiehlt Frau Huyen den Unternehmen, Eingangsrechnungen sorgfältig zu prüfen, um das Risiko einer späteren Steuerabrechnung zu verringern.

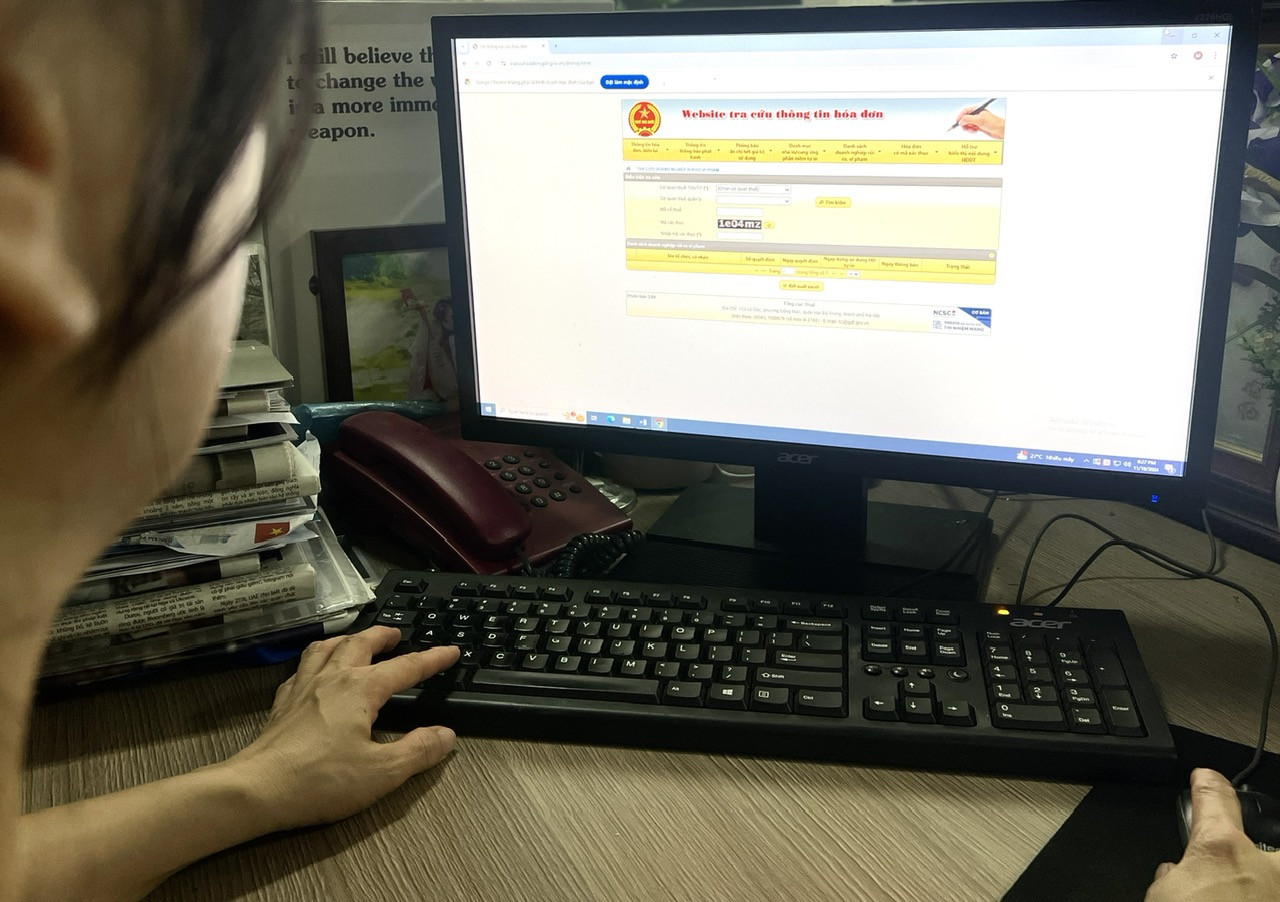

Unternehmen können die Rechtmäßigkeit von Rechnungen überprüfen, indem sie die Website der Steuerbehörde aufrufen, die von der Generaldirektion für Steuern veröffentlichte Liste der Unternehmen mit Rechnungsrisiken vergleichen oder eine Software zur Eingangsrechnungsverarbeitung mit Warnfunktionen für Rechnungsrisiken verwenden.

| Gemäß den geltenden Vorschriften gelten folgende Rechnungen und Dokumente als ungültig: Gelöscht oder verändert, sodass die Authentizität verloren geht; Nicht der vorgeschriebenen Form entsprechend, ohne Unterschrift oder Stempel des Verkäufers; Unzureichende Informationen zu Käufer, Verkäufer, Artikel, Menge, Einzelpreis usw.; Gefälschte Rechnungen ohne tatsächliche Transaktionen. |

[Anzeige_2]

Quelle: https://vietnamnet.vn/doanh-nghiep-van-chua-biet-so-khi-mua-hoa-don-khong-2343627.html

![[Foto] Eröffnung der 13. Konferenz des 13. Zentralkomitees der Partei](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Foto] Premierminister Pham Minh Chinh leitet die Online-Konferenz der Regierung mit den Gemeinden](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Foto] Premierminister Pham Minh Chinh startete eine Spitzennachahmungskampagne, um anlässlich des 14. Nationalen Parteitags Erfolge zu erzielen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

Kommentar (0)