ベトナム商工連盟(VCCI)は、財務省が主導した税金とインボイスの分野における行政違反の取り扱いに関する政令125/2020の改正案についてコメントした。

そこで、VCCI は、請求書に関する一部の規制に違反した事業所に対して罰則を科さないことを提案しました。

具体的には、政令70/2025に基づき、年間10億VND以上の収益がある世帯/個人事業者は、税務当局に直接接続されたレジからの電子インボイスを使用する必要があります。

VCCI は、これは税務管理における大きな転換であり、必要ではあるものの、実施プロセスにおいて多くの課題も引き起こすと評価しました。

VCCIが6月に全国1,368事業所を対象に実施した簡易調査の結果によると、68%の事業所は規制について予備的な理解しか持っていない、または何をすべきか不明瞭であり、21%は規制を全く理解していないことが分かりました。最も多かった困難は、技術スキルの不足(73%)と古い管理習慣の変更の難しさ(49%)でした。

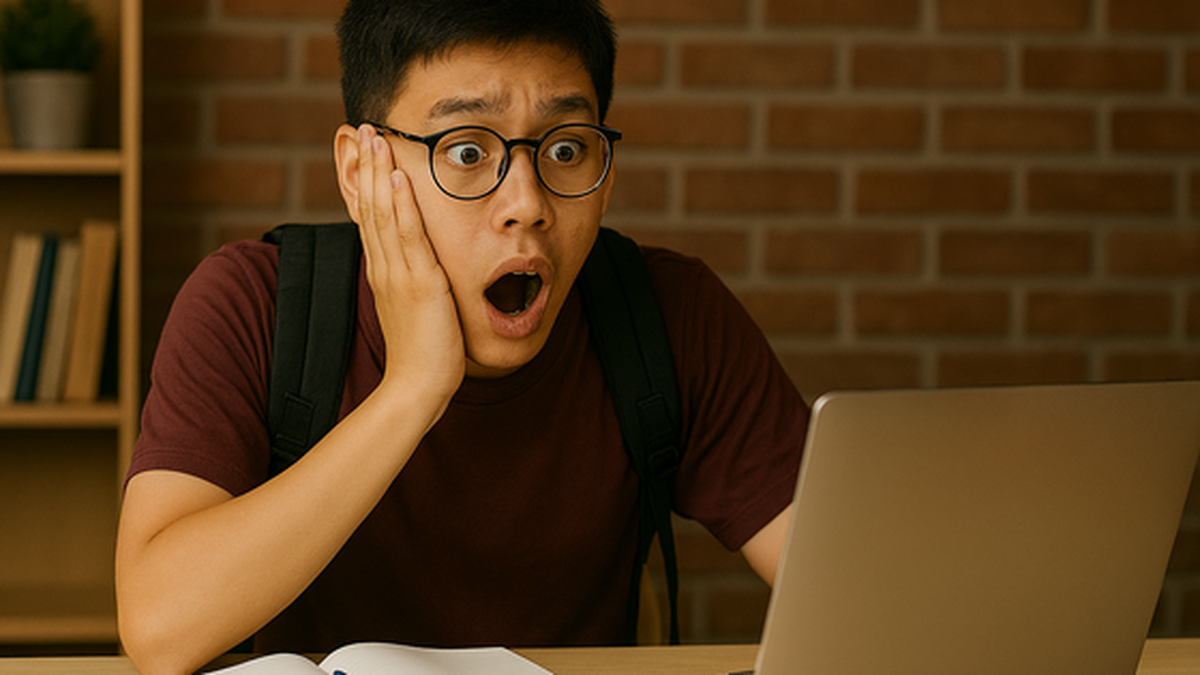

VCCIは、請求書様式に関する規制に違反した企業に対して当初は罰則を科さないことを提案した。写真:タック・タオ

上記の課題と、限られたリソースという特殊性により、初期の実装段階では、多くの企業が請求書に関するいくつかの要件に簡単に違反するという状況が発生しました。特に、誤った指標、間違った時期に発行された請求書などのフォームのエラーが目立ちました。

これらは主に、新しいプロセスに不慣れであることや技術的スキルが不足していることによる意図しないエラーであり、意図的な税金違反や脱税によるものではありません。

したがって、VCCIは、起草機関に対し、初期期間(2年間とみなされる)中に形式規定に違反した事業所には行政処分を課さないという条項を追加することを勧告する。事業所は、違反を是正し、違反に起因する税額(ある場合)を支払う責任を負う。

政令125/2020第24.3条は、請求書を誤った時期に発行したが、納税義務の履行遅延にはつながらなかった場合の行政制裁を規定しています。

企業によると、電子請求書の発行はテクノロジーシステムの運用状況に左右されます。多くの場合、ソフトウェアエラーやサイバー攻撃といった客観的な理由により、システムが停止したりエラーが発生したりすることがあります。こうした状況により、請求書が不適切なタイミングで発行される可能性がありますが、本質的には、企業の納税義務や予算に悪影響はありません。

VCCIは、この行為は違反のレベルと性質が非常に低いと考えています。したがって、起草機関は、この行為に対して最も軽い罰金を科す警告のみを発令するよう、指示を改正することを推奨します。

また、VCCIは、虚偽申告や過少納税の行為に対して罰則を課している場合には、請求書を発行しない行為に対しても罰則を課さないという方向性を補足することも提案した。

出典: https://vietnamnet.vn/de-xuat-khong-phat-ho-kinh-doanh-vi-pham-hinh-thuc-hoa-don-trong-2-nam-dau-2429346.html

コメント (0)