今年に入ってから4件のグリーンボンドが発行され、グリーン債、ソーシャルボンド、サステナブルボンドの復活がみられました。

今年に入ってから4件のグリーンボンドが発行され、グリーン債、ソーシャルボンド、サステナブルボンドの復活がみられました。

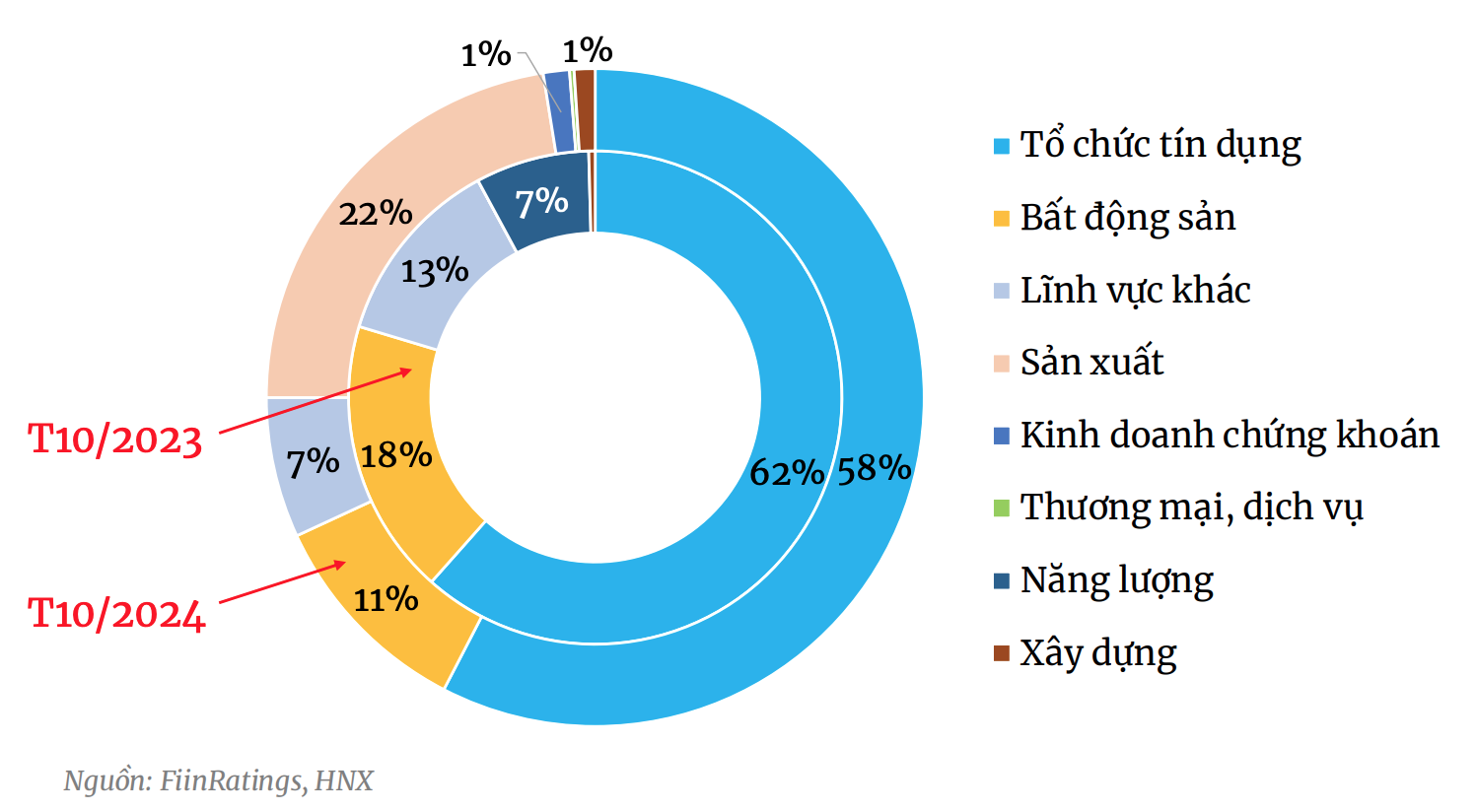

より多様化された債券発行構造

FiinRatingsが発表した2024年10月のプライマリー債券市場レポートによると、2024年10月の発行額は信用機関の債券発行規模の鈍化により前月に比べて大幅に減少し、発行件数38件で33兆円となり、前月比41.4%減となったものの、前年同期比では1.6%増加した。

今月は今年7月以来、発行額が最も低い月となった。これは主に、市場をリードする業界グループである信用機関グループが、2024年第3四半期末の国家銀行の安全比率を満たすために先月多額の発行を行った後、減速したことによる。今年の最初の10か月間で、市場全体の総発行額は約348兆ドンに達し、昨年の同時期と比べて約60%増加した。

先月は、業種別の発行構造がより多様化したことが注目されました。信用機関の債券は、前月の80%超から58%に減少しました。

|

| 2024年10月のプライマリーマーケットにおける発行構造 |

業種別では、信用機関が依然として発行額ベースで最大の比率を占めています。しかし、10月は他の多くの業種グループが多額の債券を発行したため、この比率は前月と比べて大幅に低下し、業種構造が比較的多様化しました。10月に多額の債券を発行した非銀行企業には、ビンファスト(6兆ドン)、ビンホームズ(2兆ドン)、 ベトジェット(2兆ドン)などがあります。

2024年10月の社債買い戻しは約17.5兆ドンに達し、前月比14.5%減少しました。2024年下半期の償還圧力は54.4兆ドンに達し、非金融企業、特に不動産セクターと製造業に集中しました。

10月には非金融事業グループの買収額が倍増したが、銀行が依然として10月の価値の72%を占めた。

年初から4つのグリーンボンドが発行されました

FiinRatinsgの報告書によれば、証券法改正案が可決・発効すれば、同改正案による担保や支払保証の要件が市場への債券供給に大きな影響を与えるだろうという。

しかしながら、現行法改正案では「信用機関による保証」のみに言及しており、国際機関による保証については言及されていません。一方、市場では、CGIF(ADBの信託基金)やGuarantCo(PIDGグループの信用保証部門)など、高い信用格付けを持つ国際機関によるグリーンボンドが数多く発行され、成功しています。

年初から2024年11月20日までの間に、国際資本市場協会(ICMA)のグリーン原則に基づき、4件のグリーンボンドが発行され、総額は68.7億ドンに達しました。これは、当該期間の発行総額の約2%を占めています。これらの債券はすべて、グリーンボンド・フレームワークに基づき、FiinRatingsを含む独立機関による評価と承認を受けています。

昨年10月、IDI多国籍投資開発公社(水産養殖業)は、GuarantCoの保証付きで1兆ドン規模のグリーンボンドを発行しました。これは、非金融企業が発行した初のグリーンボンドでもあります。

ベトナムは2016年から2023年にかけて、約11億米ドル(約27兆ドン)のグリーンボンド、ソーシャルボンド、サステナブルボンドを発行しました。このグループに属する非銀行機関による債券は、EVNFinance(1兆7,250億ドン)、 BIDV (2兆5,000億ドン)、Vinpearl(4億2,500万米ドル)、BIM Land(1億100万米ドル)の発行額と、現在、わずかな残高となっており、市場全体の1.8%を占めています。これは、タイ、マレーシア、フィリピンなどの地域諸国の5~7%を大きく下回っています。

2024年には4つのグリーンボンドが発行され、市場ではグリーンボンド、ソーシャルボンド、サステナブルボンドの復活が見られます。

ベトナムはグリーンボンドとグリーンクレジットの分類に関する枠組みを策定中ですが、近年発行されたグリーンボンド取引は、当初の基本的法的枠組みと、特に市場参加者の自主的な参加により、やや活発化しています。実際、FiinRatingsの評価によると、近年のグリーンボンド取引は、社債市場における商品の品質向上に徐々に貢献していることを示しています。

[広告2]

出典: https://baodautu.vn/tin-hieu-soi-dong-tro-lai-cua-trai-phieu-xanh-d230581.html

コメント (0)