市場は依然として蓄積ゾーンにあり、1,700ポイントの歴史的水準に到達するには新たな勢いが必要であり、もちろん資金が再び強くならなければなりません。

急激な下落の後、かなり良い回復

先週、世界の株式市場は最高値を更新しました。企業業績が好調を維持し、米国のインフレ圧力が緩和したことで、市場心理が再び楽観的になり、米連邦準備制度理事会(FRB)による来週の利下げへの期待が高まったことが一因です。

先進国と新興国市場の2,500銘柄以上の株価パフォーマンスを追跡するMSCIオール・カントリー・ワールド・インデックスは、4営業日連続で最高値を更新しました。S&P500などの主要株価指数は初めて5,600を突破し、日本の日経平均株価、韓国のKOSPI、シンガポールのストレーツ・タイムズ指数も過去1週間で史上最高値を更新しました。

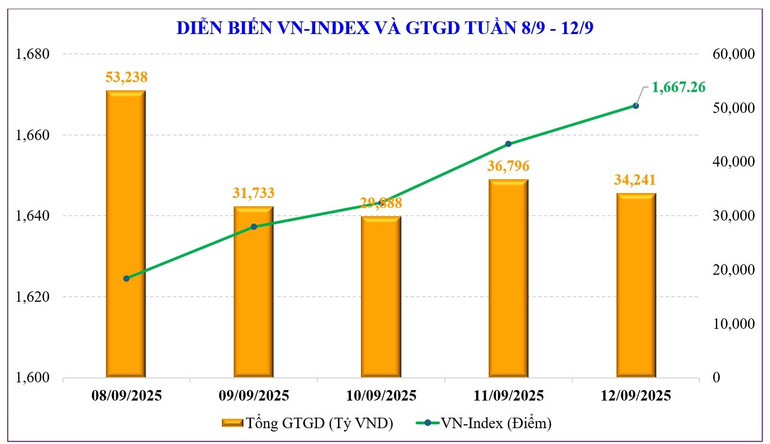

国内株式市場も、週初めの急落から回復し、好調な週となりました。VN指数は週初めの急落(-42.44ポイント)で失ったポイントをすべて取り戻し、1,667.26ポイントで週を終えました。これは前週比+0.29ポイント(+0.02%)の上昇に相当します。

先週の株式市場のハイライトは、1,600ポイントのサポートゾーンを「試す」ことに成功したことです。VN指数は1,600ポイントの節目に触れ、38ポイント近く下落しましたが、強い需要に押されて取引終了時の高値で取引を終えました。したがって、最大の下落から計算すると、VN指数は約54ポイント回復しました。

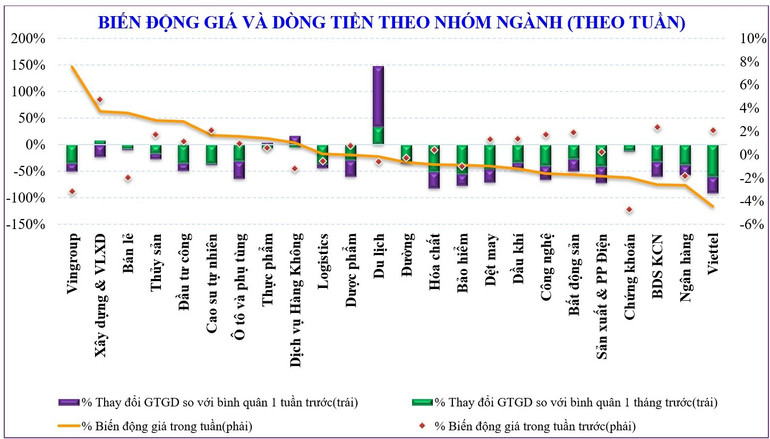

このセッションで注目すべきもう一つの点は、回復の原動力が主に優良株グループの柱となる銘柄から生まれたことです。これにより、VN30指数は1.1%上昇し、1,865.45ポイントに達しました。これは、過去最高値である1,880ポイントに向けて徐々に上昇するチャンスです。一方、中小型株グループは軒並み下落し、ミッドキャップは1.5%、スモールキャップは1.1%それぞれ下落しました。

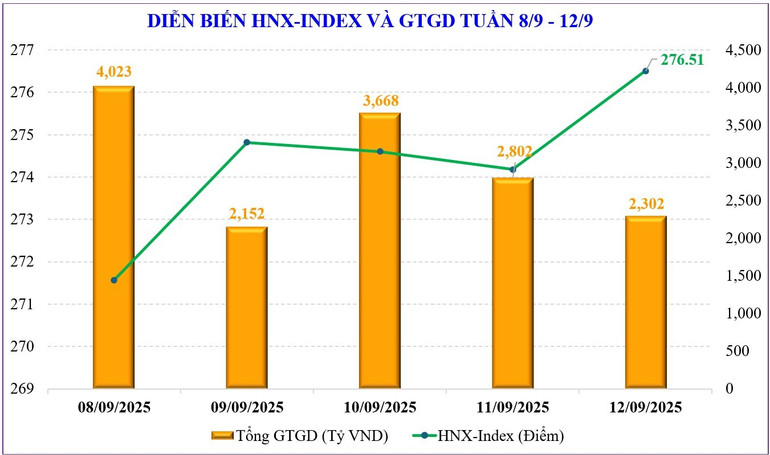

ハノイ証券取引所では、主要2指数も週初めの急落後、持ち直しを見せましたが、VN指数のような上昇モメンタムを取り戻すには至りませんでした。その結果、HNX指数は1.48%下落の276.51ポイント、UPCoM指数は0.92%下落の110.09ポイントとなりました。

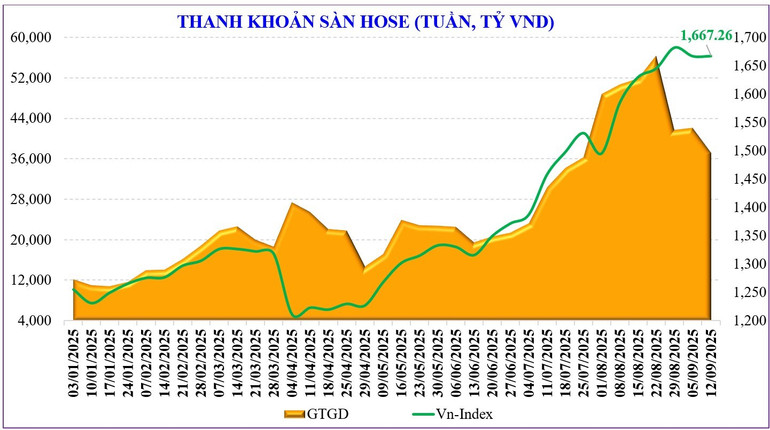

先週の市場流動性は41兆700億ドンで、前週比12%減となりました。このうち、連動流動性は17.4%減の36兆8280億ドンとなりました。年初からの累計では、市場全体の平均流動性は1セッションあたり29兆3680億ドンに達し、2024年の平均水準と比較して39%増加、前年同期と比較して30%増加しました。

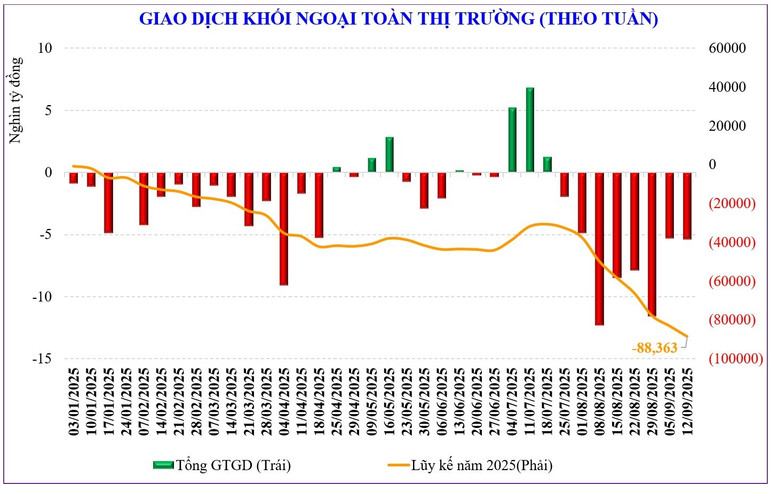

外国人投資家の取引パフォーマンスは未だ回復しておらず、今週の売り水準も前週とほぼ同水準となっている。外国人投資家は5兆3,980億ドンの売り越しとなり、売り越しは8週連続となった。年初来では、外国人投資家は88兆3,630億ドンの売り越しとなっている。

先週、外国人投資家はVNM(+2,540億VND)、VPB(+2,140億VND)、GEX(+2,020億VND)を買い越し、一方でHPG(-8,490億VND)、MWG(-6,390億VND)、MBB(-4,090億VND)を売り越した。

現在の市場PER(ttm)は15.1倍近くで、過去3年間の平均(13.3倍)を上回っています。VN30とMidcapグループも平均を上回っていますが、Smallcapグループは他のグループのようにまだピークに達していないため、PERは現在12.6倍で、過去3年間の平均(15.5倍)を下回っています。

VN-Indexは歴史的なマイルストーンを取り戻すチャンスがあるか?

テクニカル的には、国内株式市場は1,600ポイント前後のサポートゾーンを試す兆候を示しています。違いは、ボラティリティが非常に高いため、常にサプライズ要素が存在することです。市場が再蓄積ゾーンに入る可能性があるという結論は、キャッシュフローに基づいています。

統計によると、流動性は9月初旬から急増し、同期間で140%以上増加しています。しかしながら、流動性は1セッションあたり40兆VNDを超える水準で推移しており、依然として厳しい状況にあるようです。9月最初の2週間は、流動性が8月と比較して約22%減少しました。スコアと流動性は回復の兆しを見せており、この傾向は短期的に続く可能性があります。

全世界が9月16日〜17日のFRBの行動と決定を待っている。

しかし、それはあくまで可能性に過ぎません。現実には、市場は依然として多くの好材料を受け取っているからです。世界中が9月16日~17日のFRBの動向と決定を待ち望んでいます。

フェドウォッチ・ツールのデータによると、先物市場はFRBの次回会合での利下げ確率を100%と織り込んでおり、25ベーシスポイントの利下げは90%以上、50ベーシスポイントの利下げは10%近くとなっている。10月の利下げ確率は前日の74%から86%に上昇し、12月の3回目の利下げ確率は68%から79%に上昇した。

政府が引き続き経済成長を推進していることに加え、国内外で、先週と週末にかけて株式市場にとって好ましい情報が相次いで発表されました。それ以前には、通達25/2025/TT-NHNNにより外国投資家の間接資本口座開設期間が短縮され、先週は政令245/2025/ND-CPにより、手続きの簡素化、IPO上場期間の短縮、そして特に外国資本誘致に関する一連の規制に関する多くの改革が「発効」しました。さらに、投資ファンド育成プロジェクト、そして最近では株式市場の高度化促進プロジェクトも政府から発表されました。これらは、管理機関が外国投資資本を誘致するために変更しようとしている一連の解決策です。

もう一つ注目すべき点は、来週、ETFファンドはファンドIIIのポートフォリオ再編活動とデリバティブの満期セッションを週末に行うということです。

現在市場にとって最も重要なことは、「市場はすべての好意的な情報を反映しているのか、それとも情報を吸収するためにさらに時間を待つべきなのか」という疑問に答えることです。

現時点では指数シグナルはわずかな役割しか果たしておらず、キャッシュフローが決定的な要因となる。流動性が徐々に増加すれば、7月末のシナリオが再現される可能性が高く、市場は1,700ポイントの節目を突破し、新たな高値を更新するチャンスを得るだろう。しかし、流動性が低下し、1セッションあたり40兆VNDの水準を大きく下回った場合、逆の状況も排除できない。

出典: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-thi-truong-da-phan-anh-thong-tin-hay-cho-thong-tin-ngam-post908134.html

![[写真] トラン・タン・マン国会議長がAIPA-46の第1回総会に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/18/4593de8b5fb349d7a3da4b5de7faccf6)

![[動画] ベトナム、麻疹、おたふく風邪、風疹、水痘を予防する初の「4in1」ワクチンを開発](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/19/8b54989e0ef14190a1870bdbd1913200)

![[写真] 1000億ドルかけて修復される前のフエ城塞の帝国アカデミー遺跡の内部](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/18/77fd186af68341b1a8bffd072fa896a6)

コメント (0)