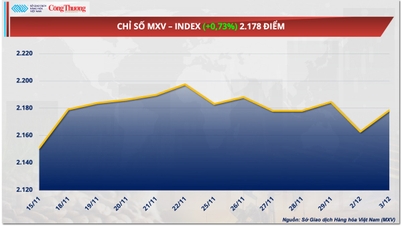

| 供給過剰により原油市場は7週連続の下落へ 紅海の危機により世界の原油市場は国内供給にシフト |

国際エネルギー機関(IEA)は、世界の石油需要の伸びが勢いを失っており、1月の需要伸び率は140万バレル/日に達し、2023年第3四半期の280万バレル/日から2023年第4四半期には180万バレル/日に減少すると報告した。

IEAは、パンデミック後の需要の伸びは概ね軌道に乗っていると述べた。供給の減少は需要の伸びの鈍化を相殺すると予想されており、石油輸出国機構(OPEC)加盟国(米国、ブラジル、ガイアナ、カナダ)以外の供給は、2023年の日量240万バレルから今年は日量160万バレルに達すると予想されている。

|

| イラスト写真、出典:ブルームバーグ |

しかし、原油強気派にとって最も良いのは、原油市場が逼迫していることであり、これが現在の上昇相場を持続させる可能性がある。IEAは、1月に世界の観測原油在庫が約6,000万バレル急減し、陸上在庫は2016年以来の最低水準に落ち込んだと発表しました。

対照的に、昨年12月の世界在庫は、原油地価の高騰(+6,070万バレル)が陸上在庫の増加(-3,900万バレル)を上回ったため、2,160万バレル増加しました。ブレント原油は2月に7.9%上昇し、1バレルあたり83.42ドルで取引されました。一方、WTI原油は9.9%上昇し、1バレルあたり79.43ドルで取引されました。

市場がさらに逼迫するかどうかは、OPECプラスが規律を維持し、段階的に減産を解除できるかどうかに大きく左右されます。OPECの原油生産量の変化、つまり非OPEC諸国の供給、石油需要、そしてOPECの非原油性液体供給の変化により、在庫は変わらないというOPECの予測に関する各エネルギー機関の推計は、現時点では非常にばらつきがあります。

IEAを除き、OPECの需要見通しは概ね上昇傾向にあり、これは市場全体のファンダメンタルズの改善を反映しています。これらの数値は、OPECが第2四半期以降、世界の在庫を増やすことなく生産量をどの程度増加させることができるかを示しています。最低の見通しはエネルギー情報局(EIA)の60万バレル/日とIEAの70万バレル/日で、最高の見通しはスタンダード・チャータードの180万バレル/日とOPEC事務局の270万バレル/日です。

スタンダード・チャータード銀行の商品アナリストは以前、原油価格が示唆するよりも原油のファンダメンタルズは良好であり、市場は地政学的リスクを見過ごしていると指摘していた。スタンチャートは、2022年と比較して今年の原油需給バランスが大幅に改善したと指摘している。

スタンチャートによると、世界の原油余剰が小幅にとどまったのは、1月の季節的な需給の弱さが原因であり、この余剰は過去20年間の平均を大幅に下回ると指摘している。スタンチャートは、1月の在庫が2004年以来わずか3年ぶりに減少し、年初月は平均で日量120万バレル増加したと明らかにした。

昨年1月は日量340万バレルという巨額の余剰を記録し、過去20年間で3番目に大きな月間余剰となりました。スタンチャートは、今年の1月の余剰を日量わずか30万バレルと推定しています。

スタンチャートは、ブレント原油価格が市場のファンダメンタルズを真に反映するには、少なくとも1バレル90ドルに達すると予想していると述べた。同社は、第1四半期のブレント原油価格は平均92ドルとなり、昨年12月31日から19%上昇すると予想していた。

アナリストらは、ブレント原油価格が第3四半期に1バレル98ドル、2025年に109ドル、2026年に128ドルに達し、2027年に115ドルに戻ると予想している。ICEのブレント原油先物は1月に1バレル5ドル上昇し、昨年9月以来の月間上昇となった。

JPモルガンもまた原油価格に強気な見方を示しており、同社の原油市場見通しでは、今後市場は引き続き逼迫し、5月までに価格はさらに10ドル上昇すると予測している。JPモルガンの予測では、OPECプラス首脳が4月から実施されている日量40万バレルの減産を中止すると想定しているが、中東情勢の混乱によるリスクプレミアムはまだ設定していない。

JPMは、原油輸出量が30日移動平均ベースで10月のピークから日量130万バレル減少したと発表した。一方、米国エネルギー情報局(EIA)は、ブレント原油価格が2024年に平均82.42ドル、2025年に79.48ドル、WTI原油価格が2024年に平均77.68ドル、2025年に平均74.98ドルになると予測している。

[広告2]

ソース

![[写真] ファム・ミン・チン首相が、台風11号後の自然災害の影響克服に関する政府常任委員会の会議を主宰した。](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[写真] ファム・ミン・チン首相が、2030年までの麻薬防止・管理に関する国家目標プログラムを展開するための会議を議長として開催](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759990393779_dsc-0495-jpg.webp)

コメント (0)