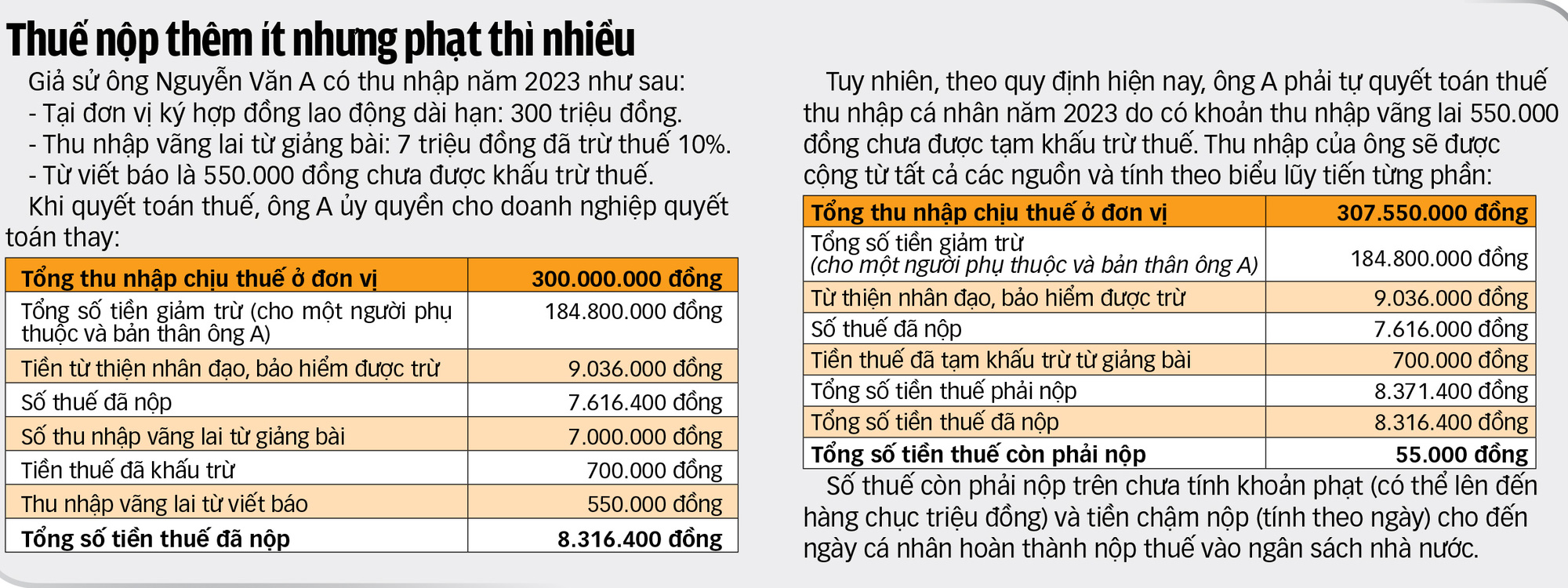

មនុស្សជាច្រើនដែលមានប្រាក់ចំណូលតិចតួចទទួលបានការជូនដំណឹងដែលតម្រូវឱ្យពួកគេដាក់លិខិតប្រកាសពន្ធបន្ថែម ហើយកំពុងត្រូវបានគិតប្រាក់យ៉ាងច្រើនពីពន្ធត្រឡប់មកវិញ ការផាកពិន័យ និងថ្លៃសេវាយឺតយ៉ាវ។

ប្រជាជន និងអាជីវកម្មទូទាត់ពន្ធនៅនាយកដ្ឋានពន្ធដារទីក្រុងហូជីមិញ - រូបថត៖ TTD

តើធ្វើដូចម្តេចដើម្បីជៀសវាងបញ្ហានេះ?

ស្រក់ទឹកភ្នែកព្រោះចំណូលរាប់ម៉ឺនក្នុងមួយខែ

មានការវិវឌ្ឍថ្មីទាក់ទងនឹងករណីរបស់លោក LTH - បុគ្គលិកនៃសាខាធនាគារភាគហ៊ុនរួមដ៏ធំមួយនៅ Quang Ngai ដោយសារតែអង្គភាពបង់ប្រាក់ដែលគាត់ធ្វើការមិនបានកាត់ពន្ធ ដោយសារការបង់ប្រាក់មានចំនួនតិចតួច (ចំនួនមួយ 3.3 លានដុង/ឆ្នាំ ចំនួនទឹកប្រាក់មួយត្រឹមតែ 300,000 ដុង/ឆ្នាំ) គាត់ត្រូវបានចោទប្រកាន់ដោយអាជ្ញាធរបង់ពន្ធរហូតដល់ 7 លានដុង និងពិន័យជាប្រាក់រហូតដល់ 7 លានដុង។ ដុង។

ដោយឆ្លុះបញ្ចាំងពីលោក Tuoi Tre លោក LTH បាននិយាយថា ថ្មីៗនេះ អាជ្ញាធរពន្ធដារបានផ្ញើសេចក្តីជូនដំណឹងមួយ ដើម្បីស្នើសុំការពន្យល់ និងព័ត៌មានបន្ថែម និងឯកសារ ព្រោះវាបានរកឃើញថាគាត់មានប្រភពចំណូលច្រើន ដែលបណ្តាលឱ្យមានពន្ធបន្ថែមដែលត្រូវបង់។

នាយកដ្ឋានពន្ធដារខេត្ត Quang Ngai បាននិយាយថា យោងតាមបទប្បញ្ញត្តិនៃក្រិត្យលេខ ១២៦ របស់ រដ្ឋាភិបាល លោក H. គឺស្ថិតក្នុងករណីដែលត្រូវទូទាត់ពន្ធដោយផ្ទាល់។ ទោះជាយ៉ាងណាដោយសារលោក LTH មិនបានធ្វើការដោះស្រាយនោះ អាជ្ញាធរពន្ធដារបានស្នើសុំការពន្យល់។

កាលពីចុងខែតុលា លោក LTH មានការពន្យល់ជាលាយលក្ខណ៍អក្សរថា ដោយសារលោកមិនបានដឹងពីបទប្បញ្ញត្តិខាងលើ ហើយគិតថា ប្រាក់ចំណូលប្រចាំខែរបស់លោកបង្កើតនៅក្រុមហ៊ុនមូលបត្រ AIS ដែលមានក្រោម 2 លានដុង (ជាពិសេសពីពីរបីពាន់ដុង/ខែ ដល់ពីរបីរយពាន់ដុង/ខែ) គឺតិចតួចពេក ដូច្នេះហើយលោកមិនចាំបាច់កាត់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន 10% ។

លោក LTH ក៏បានផ្ញើឯកសារទៅក្រុមហ៊ុនមូលបត្រ AIS ដោយសួរថា ហេតុអ្វីបានជាពួកគេមិនកាត់ 10% មុននឹងបង់ប្រាក់ឱ្យគាត់។ ក្រុមហ៊ុនមូលបត្របានលើកយកប្រការ ១ មាត្រា ២៥ សារាចរណែនាំលេខ ១១១ នៃ ក្រសួងហិរញ្ញវត្ថុ ដើម្បីបញ្ជាក់ថា ក្រុមហ៊ុនមិនត្រូវបានអនុញ្ញាតឱ្យដកពន្ធលើប្រាក់ចំណូលក្រោម ២ លានដុង/ខែឡើយ។

«ខ្ញុំបញ្ជាក់ថា ខ្ញុំមិនមានចេតនាគេចពន្ធលើចំណូលតិចតួចទេ ព្រោះរាល់ឆ្នាំខ្ញុំបង់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួននៅធនាគារដែលខ្ញុំធ្វើការប្រហែល ៤០ ទៅ ៦០លានដុង។

ក្នុងនាមប្រជាពលរដ្ឋម្នាក់ដែលតែងតែគោរពច្បាប់ និងតែងតែគោរពតាមកាតព្វកិច្ចពន្ធដារ ខ្ញុំសូមគោរពស្នើទៅក្រសួងហិរញ្ញវត្ថុ អគ្គនាយកដ្ឋានពន្ធដារ និងនាយកដ្ឋានពន្ធដារខេត្តក្វាងង៉ៃ ជួយឧបត្ថម្ភខ្ញុំក្នុងការបង់ពន្ធបន្ថែមលើចំនួនដែលនៅសល់សម្រាប់ចំណូលមិនប្រក្រតីដែលមិនត្រូវបានកាត់យកពន្ធ 10% (10% លើប្រាក់ចំណូលនៅ AIS ក្នុងឆ្នាំ 2023) ជំនួសមកវិញនូវចំណូលសរុបចំនួន 2 ។ លោក LTH បាននិយាយថា តារាងពន្ធព្រោះវាអន់ពេកសម្រាប់អ្នកជាប់ពន្ធ។

ទោះជាយ៉ាងណាក៏ដោយ នៅក្នុងការឆ្លើយតប នាយកដ្ឋានពន្ធដារខេត្ត Quang Ngai បាននិយាយថា គ្មានមូលដ្ឋានណាមួយសម្រាប់ជួយគាត់ក្នុងការបង់ពន្ធដែលនៅសេសសល់នោះទេ សម្រាប់ប្រាក់ចំណូលមិនទៀងទាត់ មិនបានកាត់ពន្ធ 10% ដូចដែលគាត់បានស្នើសុំ និងតម្រូវឱ្យគាត់គោរពតាមបទប្បញ្ញត្តិ ពោលគឺ សំយោគប្រាក់ចំណូល និងគណនាតាមតារាងពន្ធបន្ត ហើយត្រូវបង់ថ្លៃផាកពិន័យ និងបង់យឺតដូចមានចែងខាងលើ។

តើបុគ្គលណាដែលត្រូវបានអនុញ្ញាតឱ្យទូទាត់ពន្ធ?

យោងតាមបទប្បញ្ញត្តិនៃក្រឹត្យលេខ ១២៦/២០២០ បុគ្គលមានប្រភពចំណូលពីកិច្ចសន្យាការងាររយៈពេល ៣ ខែ ឬលើសពីនេះនៅអង្គភាព ហើយកំពុងធ្វើការនៅទីនោះនៅពេលទូទាត់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន។

លើសពីនេះ បុគ្គលនោះក៏មានប្រភពចំណូលពីកិច្ចសន្យាការងារចាប់ពី 3 ខែឡើងទៅ និងមានប្រាក់ចំណូលមិនទៀងទាត់ពីកន្លែងផ្សេងទៀតដែលមានប្រាក់ចំណូលប្រចាំខែជាមធ្យមមិនលើសពី 10 លានដុងក្នុងឆ្នាំ និងបានកាត់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនក្នុងអត្រា 10% ។ ប្រសិនបើបុគ្គលនោះមិនមានតម្រូវការក្នុងការទូទាត់ប្រាក់ចំណូលមិនទៀងទាត់នេះទេ គាត់/នាងក៏ត្រូវបានអនុញ្ញាតឱ្យផ្តល់សិទ្ធិឱ្យអង្គភាពដើម្បីទូទាត់វាជំនួសគាត់ផងដែរ។

បុគ្គលណាដែលមិនធ្លាក់ចូលក្នុងករណីខាងលើ ត្រូវទូទាត់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដោយផ្ទាល់ជាមួយអាជ្ញាធរពន្ធដារ ដើម្បីកំណត់កាតព្វកិច្ចពន្ធតាមការទូទាត់។ ក្នុងករណីបុគ្គលម្នាក់អនុញ្ញាតឱ្យមានការទូទាត់ដោយបំពានបទប្បញ្ញត្តិ អាជ្ញាធរពន្ធដារត្រូវពិនិត្យ ផ្ទៀងផ្ទាត់ ស្នើឱ្យបុគ្គលនោះបំពេញកាតព្វកិច្ច និងប្រមូលពន្ធតាមបទប្បញ្ញត្តិ។

ដោយផ្អែកលើបទប្បញ្ញត្តិខាងលើ ប្រសិនបើក្រុមហ៊ុនមូលបត្រដែលលោក LTH សហការជាមួយនឹងកាត់ប្រាក់ចំនួន 10% នៃប្រាក់ចំណូលដែលបានបង់ឱ្យគាត់នៅឆ្នាំ 2022 និង 2023 (ចំនួនមួយចំនួន 3.3 លានដុង/ឆ្នាំ និងចំនួនមួយត្រឹមតែ 300,000 ដុង/ឆ្នាំ) គាត់នឹងមិនទទួលរងនូវការជំពាក់ ការផាកពិន័យ ឬការទូទាត់យឺតយ៉ាវរហូតដល់ 207 លានដុង។

រឿងរបស់លោក H. ខាងលើនេះមិនមាននរណាម្នាក់នោះទេ។ ព្រោះការពិត អ្នកជាប់ពន្ធច្រើនមានប្រភពចំណូល៣ ដោយក្នុងនោះប្រភពចំណូលទី១ កាត់នៅប្រភព ចំណូលទី២ កាត់១០% ហើយប្រភពចំណូលទី៣ តិចពេក ទើបភ្នាក់ងារបង់មិនកាត់។

អ្នកស្រី TM (ស្រុក Go Vap ទីក្រុងហូជីមិញ) បាននិយាយថា ការងាររបស់គាត់ជួនកាលតម្រូវឱ្យគាត់ចូលរួមសន្និសីទ ហើយគាត់ទទួលបានសំណងពី 300,000 - 500,000 ដុង/ដង។

នេះជាចំណូលមិនទៀងទាត់ និងមិនសូវមានតម្លៃទេ ប៉ុន្តែថ្មីៗនេះ នៅពេលរកមើលកម្មវិធី eTax Mobile នាងបានរកឃើញថា អង្គភាពមួយបានបញ្ចូលប្រាក់ចំណូលនេះទៅក្នុងការចំណាយដែលអាចកាត់ទុកបាន ដែលធ្វើឱ្យនាងមានបំណុលពន្ធ និងប្រឈមនឹងការជាប់បំណុល ការផាកពិន័យ និងការបង់ប្រាក់យឺតដូចករណីរបស់លោក LTH ដែលធ្វើឱ្យនាងព្រួយបារម្ភយ៉ាងខ្លាំង។

បទប្បញ្ញត្តិមិនគ្របដណ្តប់ការកើតឡើងជាក់ស្តែងទាំងអស់។

ថ្លែងមតិជាមួយ Tuoi Tre បណ្ឌិត Nguyen Ngoc Tu អ្នកជំនាញផ្នែកពន្ធដារបានអត្ថាធិប្បាយថា គោលនយោបាយបានបង្កភាពងាយស្រួលដល់អ្នកជាប់ពន្ធ ក៏ដូចជាកាត់បន្ថយបន្ទុកការងារសម្រាប់អាជ្ញាធរពន្ធដារ នៅពេលដែលអនុញ្ញាតឱ្យបុគ្គលដែលមានប្រាក់ចំណូលម្តងម្កាលមិនលើសពី 10 លានដុង និងការកាត់បន្ថយ 10% ។

ប្រសិនបើបុគ្គលម្នាក់មិនចាំបាច់ទូទាត់ប្រាក់ចំណូលបច្ចុប្បន្ននេះទេ គាត់/នាងអាចផ្តល់សិទ្ធិឱ្យអង្គភាពរបស់គាត់ដើម្បីទូទាត់វាជំនួសគាត់។

ទោះជាយ៉ាងណាក៏ដោយ គោលនយោបាយបច្ចុប្បន្ននៅតែមិនគ្របដណ្តប់លើការកើតឡើងជាក់ស្តែងទាំងអស់ នៅពេលដែលបុគ្គលជាច្រើនមានប្រាក់ចំណូលម្តងម្កាលត្រឹមតែ 300,000 - 500,000 ដុង/ដង ប៉ុន្តែភ្លេចប្រកាសទាន់ពេល នាំឱ្យជាប់បំណុល ការផាកពិន័យការទូទាត់យឺត និងការពិន័យរដ្ឋបាល។

បុគ្គលភាគច្រើនដែលមានប្រាក់ចំណូលមិនទៀងទាត់នៅកន្លែងផ្សេងទៀត គឺជាមនុស្សដែលមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់ដូចជា សាស្ត្រាចារ្យសាកលវិទ្យាល័យ វេជ្ជបណ្ឌិត មេធាវី អ្នកកាសែត ... នៅពេលត្រូវបានអញ្ជើញឱ្យចូលរួមការងារវិជ្ជាជីវៈនៅក្នុងអង្គភាពខាងក្រៅ។ ប្រាក់ចំណូលចម្បងគឺបានមកពីភ្នាក់ងារបង់ប្រាក់របស់ពួកគេ។ ដូច្នេះពន្ធត្រូវបានបង់យ៉ាងពេញលេញ។

“តាមពិតទៅ ពួកគេមិនមានបំណងគេចពន្ធទេ ប៉ុន្តែដោយសារចំណូលរបស់ពួកគេតិចពេក ទើបពួកគេរកចំណូលបានត្រឹមតែ ១-២ ម៉ឺនដុងប៉ុណ្ណោះក្នុងមួយឆ្នាំ។

ជាងនេះទៅទៀត តាមការពិត ប្រាក់ចំណូលនេះបូកនឹងចំណូលម្តងម្កាលដែលត្រូវបានកាត់ពន្ធ 10% ភាគច្រើនគឺក្រោម 10 លានដុង/ខែ។ ក្នុងករណីវាខ្ពស់ជាង ១០ លានដុង នោះចំនួនពន្ធដែលត្រូវបង់មិនច្រើនទេ»។

ដើម្បីគាំទ្រយ៉ាងពេញលេញ និងបង្កើតភាពងាយស្រួលបន្ថែមទៀតសម្រាប់អ្នកជាប់ពន្ធបុគ្គល អ្នកជំនាញផ្នែកពន្ធដារបានផ្តល់អនុសាសន៍ថា ក្រសួងហិរញ្ញវត្ថុគួរតែមានការណែនាំច្បាស់លាស់លើបញ្ហានេះ។

ប្រសិនបើក្រិត្យ ឬច្បាប់គ្រប់គ្រងពន្ធចាំបាច់ត្រូវធ្វើវិសោធនកម្ម ក្រសួងហិរញ្ញវត្ថុគួរតែឆាប់ស្នើទៅអាជ្ញាធរមានសមត្ថកិច្ចដើម្បីធ្វើវិសោធនកម្មក្នុងទិសដៅដែលបុគ្គលត្រូវបានអនុញ្ញាតឱ្យទូទាត់ពន្ធសម្រាប់ភ្នាក់ងារបង់ពន្ធរបស់ពួកគេនៅពេលដែលពួកគេមានប្រាក់ចំណូលមិនទៀងទាត់ពីកន្លែងផ្សេងទៀតលើសពី 2 លានដុងដោយត្រូវកាត់ពន្ធ 10% ហើយប្រាក់ចំណូលមិនទៀងទាត់សរុបក្នុងឆ្នាំគឺជាមធ្យមមិនលើសពី 10 លានដុង។

ប្រភព៖ https://tuoitre.vn/dung-de-no-thue-nho-bi-truy-thu-to-20241103081101448.htm

![[រូបថត] ព្រឹកថ្ងៃទី ១ តុលា ទីក្រុងហាណូយ៖ ទឹកជំនន់អូសបន្លាយ ប្រជាជននាំគ្នាទៅធ្វើការ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/1/189be28938e3493fa26b2938efa2059e)

![[រូបថត] ទេសភាពនៃស្ពានស្នាក់នៅដោយខ្សែកាប ដែលជាឧបសគ្គចុងក្រោយនៃផ្លូវល្បឿនលឿន Ben Luc-Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/391fdf21025541d6b2f092e49a17243f)

![[រូបថត] ប្រធានរដ្ឋ Luong Cuong ទទួលជួបប្រធានរដ្ឋសភាគុយបា Esteban Lazo Hernandez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/4d38932911c24f6ea1936252bd5427fa)

Kommentar (0)