시장은 여전히 누적 구간에 있으며, 시장은 1,700포인트라는 역사적 고점을 찾기 위해 새로운 추진력이 필요하며, 물론 자금도 다시 강세를 보여야 합니다.

급격한 하락 후 회복세 뚜렷

지난주 세계 주식 시장은 사상 최고치를 경신했습니다. 이는 기업들의 실적이 양호하고 미국의 인플레이션 압력이 완화되면서 긍정적인 심리가 형성되었기 때문입니다. 이로 인해 미국 연방준비제도(Fed)가 다음 주에 금리를 인하할 것이라는 기대감이 형성되었습니다.

선진국과 신흥시장 2,500개 이상의 종목을 추적하는 MSCI 전미 세계 지수(MSCI All Country World Index)가 4거래일 연속 신기록을 경신했습니다. S&P 500 등 주요 지수는 사상 처음으로 5,600선을 돌파했고, 일본 닛케이 225, 한국 코스피, 싱가포르 스트레이츠 타임스 지수도 지난주 사상 최고치를 경신했습니다.

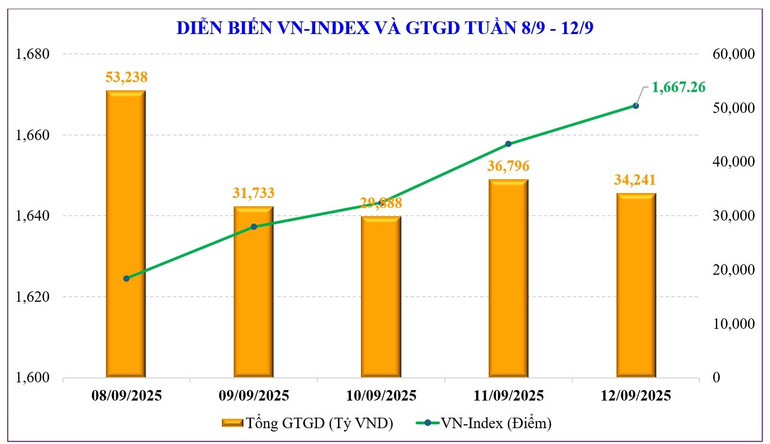

국내 증시도 주초 급락세를 감안하면 양호한 회복세를 보였습니다. VN 지수는 주초 급락세(-42.44포인트)로 잃었던 모든 포인트를 회복하며 1,667.26포인트로 마감했습니다. 이는 전주 대비 +0.29포인트(+0.02%) 상승한 수치입니다.

지난주 주식 시장의 하이라이트는 1,600포인트 지지선의 성공적인 "테스트"였습니다. VN 지수는 한때 1,600포인트 선에 도달하여 약 38포인트 하락하기도 했지만, 강력한 매수 압력으로 인해 장중 최고치에서 마감했습니다. 따라서 가장 큰 폭의 하락을 기준으로 계산하면 VN 지수는 약 54포인트 회복한 것입니다.

이번 세션에서 또 다른 주목할 점은 회복세가 주로 우량주 그룹의 필러 코드에서 나왔다는 점입니다. 덕분에 VN30 지수는 +1.1% 상승한 1,865.45포인트를 기록하며 점진적으로 이전 고점인 1,880포인트를 향해 상승할 가능성을 보였습니다. 한편, 중소형주는 모두 하락세를 보였습니다. 중형주는 -1.5%, 소형주는 -1.1% 하락했습니다.

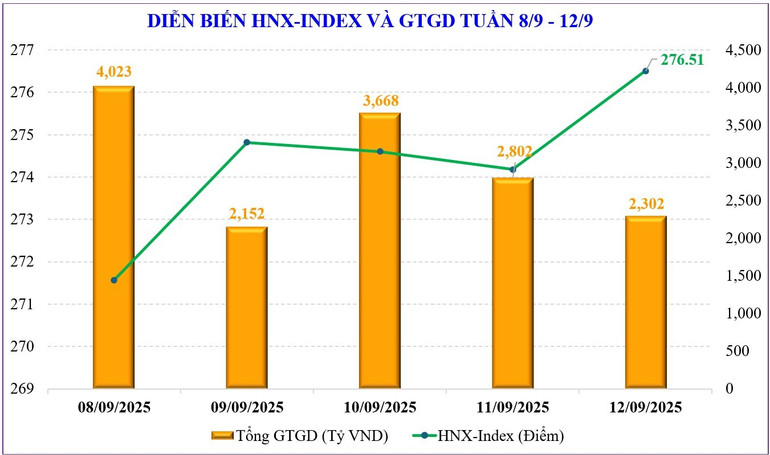

하노이 증권거래소의 두 주요 지수는 주초 급락 후 회복세를 보였지만, VN 지수처럼 상승 모멘텀을 되찾기에는 역부족이었습니다. 이에 따라 HNX 지수는 -1.48% 하락한 276.51포인트를 기록했고, UPCoM 지수는 -0.92% 하락한 110.09포인트를 기록했습니다.

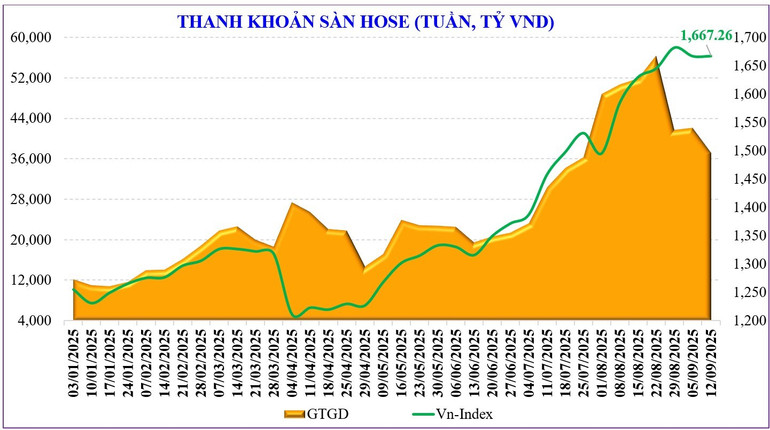

지난주 총 시장 유동성은 41조 700억 동으로 전주 대비 12% 감소했으며, 매칭 유동성 또한 17.4% 감소한 36조 8,280억 동을 기록했습니다. 연초부터 누적된 전체 시장의 평균 유동성은 세션당 29조 3,680억 동으로, 2024년 평균 대비 39%, 전년 동기 대비 30% 증가했습니다.

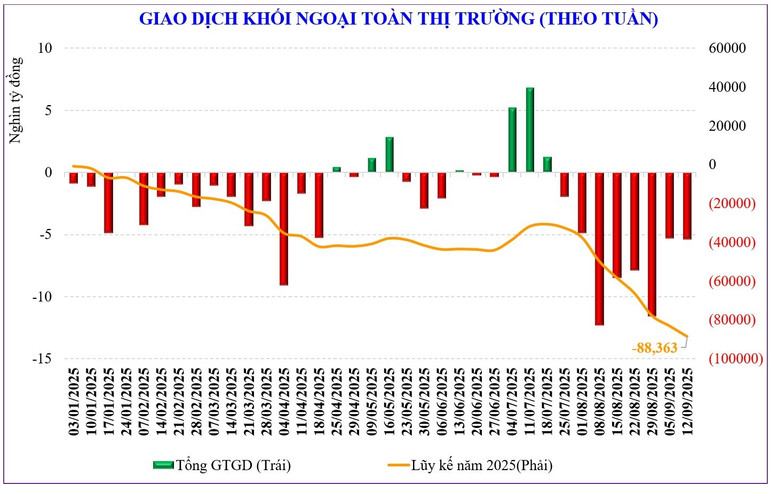

외국인 투자자들의 거래 실적은 아직 회복되지 않았습니다. 이번 주 매도 수준 또한 전주 수준과 비슷합니다. 외국인 투자자들은 5조 3,980억 동을 순매도하며 8주 연속 순매도 행진을 이어갔습니다. 연초 이후 누적 순매도액은 88조 3,630억 동입니다.

지난주 외국인 투자자들은 VNM(+2,540억 VND), VPB(+2,140억 VND), GEX(+2,020억 VND)를 순매수했고, HPG(-8,490억 VND), MWG(-6,390억 VND), MBB(-4,090억 VND)를 순매도했습니다.

현재 시장 P/E(ttm)는 약 15.1 배로 3년 평균(13.3배)보다 높습니다. VN30 과 중형주 그룹도 평균보다 높은 반면, 소형주 그룹은 다른 그룹처럼 아직 정점에 도달하지 않아 현재 P/E는 12.6 배로 3년 평균(15.5배)보다 낮습니다 .

VN-Index가 역사적 이정표를 찾을 기회가 있을까?

기술적으로 국내 주식 시장은 1,600포인트 부근의 지지선을 시험하는 조짐을 보이고 있습니다. 다만 변동성이 매우 높아 예상치 못한 변동성이 항상 존재할 수 있다는 점이 다릅니다. 시장이 재매집권에 진입할 수 있다는 결론은 현금 흐름에 근거합니다.

통계에 따르면 9월 초부터 유동성이 급격하게 증가하여 같은 기간 대비 140% 이상 증가했습니다. 그러나 유동성은 세션당 40조 동(VND)을 상회하는 어려운 상황에 처해 있는 것으로 보입니다. 9월 첫 2주 동안 유동성은 8월 대비 약 22% 감소했습니다. 유동성은 재축적 조짐을 보이고 있으며, 이러한 추세는 단기적으로 지속될 가능성이 있습니다.

전 세계가 9월 16~17일 연준의 움직임과 결정을 기다리고 있습니다.

하지만 이는 단지 가능성일 뿐입니다. 실제로 시장은 여전히 긍정적인 정보를 많이 받고 있기 때문입니다. 전 세계가 9월 16일과 17일 연준의 움직임과 결정을 기다리고 있습니다.

FedWatch Tool 데이터에 따르면 선물 시장은 연준의 다음 회의에서 금리 인하 가능성을 100%로 예상하고 있으며, 0.25%포인트 인하 시 90%가 넘고 0.5%포인트 인하 시 거의 10%에 달할 것으로 예상됩니다. 연준의 10월 금리 인하 가능성은 전날 74%에서 86%로 상승했고, 12월 세 번째 인하 가능성은 68%에서 79%로 상승했습니다.

국제적으로나 국내적으로나, 정부가 경제 성장을 계속 추진하는 것 외에도 지난주와 주말 동안 주식 시장에 대한 일련의 긍정적인 소식이 나왔습니다. 그 전에는 시행령 25/2025/TT-NHNN이 외국인 투자자의 간접 자본 계좌 개설 기간을 단축했다면, 지난주 시행령 245/2025/ND-CP를 통해 절차 간소화, IPO 상장 기간 단축, 특히 외국 자본 유치 관련 일련의 규정이 "발표"되었습니다. 또한, 정부는 투자 펀드 개발 프로젝트, 또는 가장 최근에는 주식 시장 개선 촉진 프로젝트도 발표했습니다. 이는 운용사들이 외국 투자 자본 유치를 위해 지속적으로 개선을 모색하는 일련의 해결책입니다.

또 다른 주목할 점은 다음 주에 ETF 펀드는 펀드 III 포트폴리오 재구조화 활동과 주말에 파생상품 만기 세션을 갖게 된다는 것입니다.

지금 시장에서 가장 중요한 것은 다음 질문에 답하는 것입니다. 시장이 모든 긍정적인 정보를 반영했는지, 아니면 정보를 흡수하기 위해 더 많은 시간을 기다려야 할까요?

현재 지수 신호는 미미한 역할만 할 뿐, 현금 흐름이 결정적인 역할을 할 것입니다. 유동성이 점진적으로 증가한다면 7월 말과 같은 상황이 반복될 가능성이 높으며, 시장은 1,700포인트를 돌파하여 새로운 고점을 찾을 기회를 갖게 될 것입니다. 하지만 유동성이 약화되어 세션당 40조 VND 아래로 떨어질 경우, 그 반대 상황도 배제할 수 없습니다.

출처: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-thi-truong-da-phan-anh-thong-tin-hay-cho-thong-tin-ngam-post908134.html

![[사진] 러시아 어린이들에게 베트남 문화 전파](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/0c3a3a23fc544b9c9b67f4e243f1e165)

![[사진] 바다거북 조산사들](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/9547200fdcea40bca323e59652c1d07e)

![[사진] 시크릿 가든, 냔단신문 '굿모닝베트남 2025' 프로젝트에 등장](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/cec307f0cfdd4836b1b36954efe35a79)

![[사진] 쩐탄만 국회의장, 말레이시아 하원의장과 회담](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/5cb954e3276c4c1587968acb4999262e)

![[포토] 국회의장, 말레이시아 공식방문 성황리 마무리, AIPA-46 참석](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/20/5ad88f8003aa4d6e8b8fcd334e301579)

댓글 (0)