家族控除額の引き上げに関する共同提案

財務省は、個人所得税(PIT)法案の概要、説明、およびコメントを発表しました。特に、複数の省庁および地方自治体が、家族控除額(GTGC)の引き上げを提案しています。具体的には、 国防省、運輸省、保健省、農業農村開発省、情報通信省などが、納税者(月額1,100万ドン、扶養家族の場合は月額440万ドン)に適用されるGTGC額は、現在の経済状況と国民の生活水準にもはや適していないと述べています。

商品やサービスの価格は長年にわたって上昇していますが、家族控除の額は変わっていません。

写真:ナット・ティン

個人所得税の税額表を短縮する

個人所得税法の改正では、個人所得税の税率表の引き下げも実施する必要があります。現行の7段階から4段階に引き下げ、最高税率を30%に制限する必要があります。これは、現行の法人所得税が20%、あるいは一部の優遇分野・業種でさらに低い税率で適用されているためです。さらに、企業は合理的かつ有効な経費を控除した上でのみ納税することになります。損失が発生した場合、5年間繰り越すことができます。さらに、企業は自然災害や疫病などの特別期間において、所得税を最大30%減額することもできます。

トラン・ソア弁護士、ミン・ダン・クアン法律事務所所長

特に、国防省は、納税者の個人所得税率を月額1,730万ドン、扶養家族の個人所得税率を月額690万ドンに引き上げることを提案した。2019年末の個人所得税率1,100万ドン/月公布時の基本給はわずか149万ドンであったが、2024年末には234万ドンにまで増加し、57.05%の増加に相当した。 ハティン省人民委員会は、納税者の個人所得税率を月額1,800万ドン、扶養家族の個人所得税率を月額800万ドンに引き上げることを提案した。同省は、2012年個人所得税法に基づき、納税者控除は月額900万ドン、扶養家族控除は月額360万ドンで、2013年7月から適用されていると説明しました。当時の基本給は115万ドンでした。現在までに基本給は2.03倍、234万ドンに上昇しており、GTGC水準も基本給の上昇率に合わせて引き上げる必要があるとしています。

また、 バクザン省人民委員会は、最低賃金が4つの地域に分かれているため、各地域の実際の生活条件に合う方向に現在のGTGCのレベルを引き上げることを提案した。また、物価が上昇し、日々の生活費の増加につながり、現在のレベルはもはや適切ではない。同時に、バクザン省は、一部の規定が現在の経済発展に合わなくなり、土地法2024が2024年8月から施行されているため、財務省に個人所得税法(代替)の改正を管轄機関に速やかに提出することを提案した。情報通信省は、2024年7月1日からの消費者物価指数、経済成長率の上昇、基本給の上昇に合わせてGTGCのレベルを引き上げることを提案した。同時に、現在規定されている政府の給与政策(4つの地域別)に合わせてGTGCレベルを構築する。

各省庁、支局、省、市の勧告に従って、納税者に対する付加価値税率を直ちに改正する必要がある。

写真:NGOC DUONG

ロードマップを待たずに、今すぐ修正することを検討してください。

多くの経済専門家や国会議員が、消費者物価指数(CPI)の20%上昇を待たずに個人所得税率を早期に調整することを提案したのは、経済が異常な変動を経験しているためです。2020年から2023年にかけて、新型コロナウイルス感染症(COVID-19)のパンデミックは、世界とベトナムの社会経済状況に深刻な影響を及ぼしました。一連の生活必需品の価格が上昇しました。そのため、通常の状況下での展開であるCPIの規定通りの上昇を待つことは不可能です。政府は、個人所得税法の全面的改正のロードマップを待たずに、個人所得税率の変更を直ちに検討する必要があります。個人所得税法が改正される際には、より全面的に改訂されるでしょう。直ちに検討・改正を行い、個人所得税率を引き上げることは、現実に即し、国民の利益にかなうものであり、財源を育成するものでもあります。

弁護士グエン・ドゥック・ギア中小企業支援センター副所長(ホーチミン市ビジネス協会)

多くの地方自治体や省庁は、教育、医療、住宅、任意社会保険、人材開発投資などの費用を支援するための控除の追加を提案しています。同時に、ひとり親である従業員や重病の親族がいる従業員など、特別なケースを支援するための規定も追加されています。

これに先立ち、省や市の有権者、税務・経済の専門家らも相次いで意見を述べ、現行規定が時代遅れで多くの世帯の平均的な生活水準を保障できていないとして、VATの引き上げを提案した。中小企業支援センター(ホーチミン市ビジネス協会)副所長のグエン・ドゥック・ギア弁護士によると、個人所得税法の改正において最も重要なのは、納税者のVAT計算基準を変更することだ。VATは地域最低賃金の4倍に設定すべきだ(地域1の最低賃金は496万9000ドンなので、VATは月額約2000万ドン、地域2の最低賃金は441万ドンなので、VATは月額約1760万ドンなど)。年間地域最低賃金は、労働者と使用者の代表者の意見を聞いた上で政府によって規制されるため、さまざまな地域的要因を考慮して、一般的な社会経済状況に非常に適しています。

消費者物価指数は個人所得税の「ボトルネック」である

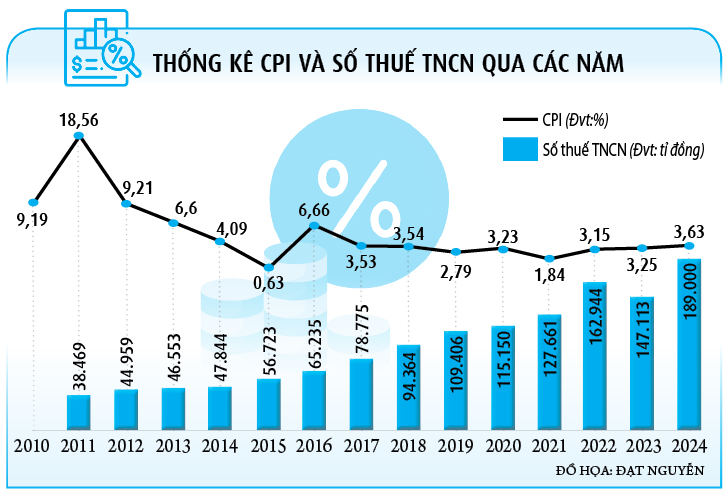

これは近年、個人所得税に関する多くの専門家のコメントです。現行の規定では、VAT税率はCPIが20%上昇した場合にのみ変更可能です。ミン・ダン・クアン法律事務所所長のトラン・ソア弁護士は、VAT税率はCPIに追随することが多く、調整に何年もかかるため、この規定は納税者にフラストレーションをもたらしていると指摘しました。例えば、2020年から現在までにCPIは10%以上上昇しましたが、まだ20%に達していないため、VAT税率は据え置かれています。そのため、多くの給与所得者は長年、商品やサービスの価格が急騰しているにもかかわらず、納税額は減額されず、節約を余儀なくされてきました。

家族控除の水準は長年の社会経済状況に追いついていません。

写真:ナット・ティン

「個人所得税法において、個人所得税率の決定方法が最も重要です。多くの省市が提案しているように、個人所得税率を1人当たり月額1,100万ドンから1,800万ドンに引き上げたとしても、初年度の問題は一時的にしか解決できません。その後も、個人所得税率は時代遅れとなり、旧来のやり方に固執し続けるでしょう。したがって、起草委員会は消費者物価指数(CPI)に基づく個人所得税率の調整を放棄すべきです」とソア氏は提案し、CPIに基づく計算は「ボトルネック」だと述べました。さらに、CPIは700以上の商品とサービスを対象として算出されていますが、納税者が定期的に影響を受けるのは、食料品、電気、水道といった一部の生活必需品のみです。さらに、最近の政府の政策運営では、CPI指数は前期とは全く異なる低い水準で変動するため、個人所得税率の算出にはさらに不適切です。したがって、VATの規制は地域別最低賃金を基準とすべきであり、「潮が満ちれば船が浮かぶ」という原則に基づき、毎年、VATの計算に適した水準に地域別最低賃金を調整する必要がある。こうすることで、減価償却費を補填するために毎年給与が増加する一方で、税金が増加し、政府の給与引き上げが無意味になるという事態を回避することができる。

グエン・ゴック・トゥ商科大学の教授も同様の見解を示し、VAT税率は固定されており、消費者物価指数(CPI)が20%変動した場合にのみ変更されるため、改定が非常に遅いと述べた。過去15年間の統計によると、VAT税率はわずか2回しか調整されておらず、そのたびに実際の調整速度よりも遅く、納税者にとって満足のいくものではない。さらに、過去10年間のインフレ率上昇により国民の所得は増加しているものの、実質所得は減少しており、特に新型コロナウイルス感染症の流行期には顕著である。 「2020年以降、消費者物価指数(CPI)は大きく変動しましたが、依然として旧水準を適用するのは不合理です。もしこの変更が自動的なものであれば、VAT税率は1人あたり月額1,100万ドンで停滞するのではなく、1,500万~1,600万ドンにまで上昇していたでしょう。加えて、最近は基本給が30%上昇し、地域の最低賃金も上昇しており、その他の指標も上昇しています。そのため、過剰課税を避けるためにVAT税率を引き上げる必要があります。そうしないと、税額がますます高くなり、納税者の負担が増大します」と、トゥ氏は強調しました。

言うまでもなく、杜氏によると、固定税率の規定は毎年政府に修正を申請しなければならず、さもなければ現状の遅れた状態に戻ってしまうという。長期的には、税法改正の際には、起草委員会は地域の最低賃金を基準とすることを検討すべきである。 「例えば、現在、GTGCの水準を月額1,800万~2,000万ドン(地域最低賃金の4~5倍に相当)に引き上げることが提案されています。毎年、この給与が上昇すると、GTGC水準は計算や当局への修正申請をすることなく自動的に変更されます。これは、GTGC水準を変更する際に非常に適切な選択肢です。さらに、労働者にとって最も大きな支出は医療、教育、住宅費です。これらの具体的な費用は法律に含める必要があります。障害者扶養家族や長期疾患を抱える高齢者など、高額な医療費がかかる特別なケースでは、この税率は納税者のGTGC水準の70~100%に相当する可能性があります」とグエン・ゴック・トゥ氏は付け加えました。

緊急の問題なので、すぐに対処する必要があります

個人所得税法において、VAT率の引き上げ、税率の改正、あるいはもはや適切ではない規定の削除といった提案は、長年にわたり提起されてきました。実際、2021年以降、首相は財務省に対し、個人所得税法の欠陥について検討し、改正案を提出するよう求める文書を発行しています。過去4年近くにわたり、政府はこの法律の欠陥について調査・見直しの必要性を繰り返し表明してきました。国会でも、多くの会議において、ベトナムの経済状況に適さない多くの時代遅れの規定が指摘され、納税者の不満を招いています。財務省は、個人所得税法の不適切な規定に対する改正案を2022年3月までに提出するため、各省庁に意見を募る文書の中で、納税者、課税所得、課税標準、付加価値税、税率などを含む内容を検討、評価し、改正案を提出するとした。しかし、この話は現在まで行き詰まっており、国会に提出されていない。

ANVI法律事務所の代表取締役であるチュオン・タン・ドゥック弁護士は率直にこう述べた。「多くの省庁、支部、そして各省庁が指摘している個人所得税に関する問題や規定は基本的なものであり、これまで何度も議論されてきました。これは新しい問題でも難しい問題でもありません。言うまでもなく、他国の経験も十分に参考になります。もし実際に法律が改正されるとしても、新たな法律を起草するわけではないので、6ヶ月しかかからないでしょう。最も重要なのは、法律の考え方と手法です。財務省自身も、直ちに改正しなければならない欠陥があることを認めています。『個人所得税の税率を引き上げ、税率を変更することに合意すれば、心配する必要はありません。もし、引き上げ額や納税者にとってどのような追加費用を控除すべきかなど、合意に至っていない問題があれば、法律起草機関は国会議員に2~3つの案を提示し、検討と意見交換を促せばよいのです』とチュオン・タン・ドゥック弁護士は分析した。彼は、GTGC水準を地域最低賃金の4倍または5倍に引き上げるという多くの提案を例に挙げ、財務省は両方の案を政府に提出し、国会に提示することができると述べた。その後、国会の代表者が意見を述べ、承認投票を行い、最も多くの代表者が選択した案が採用される。

「実態が不明で、現実には想像もできない規制こそ、見直しと評価に時間をかける必要がある。一方、個人所得税法の欠陥は幾度となく指摘されてきた。これは納税者の願いであり、何百万もの世帯の生活に影響を与える。だからこそ、まずは施行し、早期に改正すべきであり、ためらって3~4年も引き延ばすべきではない。法律の公布と改正は、最もシンプルで明確な選択肢を選ぶべきだ。例えば、GTGCレベルでは、政府が毎年発表している地域最低賃金に基づいて適用する方式を選択することは、人々の生活の実態に即しており、実施が容易だ」と、弁護士のチュオン・タン・ドゥック氏は強調した。

弁護士のトラン・ソア氏はこれに同意し、個人所得税率の引き上げは個人所得税収入に全く影響がなく、これは2023年や2020年など以前の個人所得税率の調整時にも証明されていると述べた。個人所得税は国家予算への寄与度が毎年増加している。例えば、2011年にはこの税金が税務部門が管理する国家予算の約5.33%を占めていたが、2013年(個人所得税率が納税者1人あたり月額400万ドンから900万ドンに引き上げられた年)には税収は依然として増加し、総予算収入の5.62%を占めた。2020年(この年は納税者向け個人所得税率が1100万ドンに調整された年でもある)には個人所得税収入は増加し続け、寄与度も総予算収入の7.62%に増加した。トラン・ソア氏によると、この問題は長らく国民の不満を招いてきたため、政府は今年、納税者に対するVAT税率の調整を検討する必要があるとのことです。この調整は合理的であり、ベトナムの経済状況と整合しており、国民の支持も得ており、政府が実施している企業と国民を支援する政策にも合致しています。

グエン・ゴック・トゥ氏は、発表されたロードマップによると、個人所得税法案は2025年10月に国会に提出され、2026年5月に承認され、2027年に発効する見込みだと指摘した。これは、給与所得者が個人所得税率の変更までさらに2年間待たなければならないことを意味し、これはあまりにも長く、遅すぎる。トゥ氏は、「これは緊急の問題であり、財務省は個人所得税率の改正案を早期に提出する必要がある。発表されたロードマップに従って法律全体が改正されるのを待つ必要はない」と述べた。

タンニエン.vn

出典: https://thanhnien.vn/cap-bach-sua-thue-thu-nhap-ca-nhan-185250209223939657.htm

![[写真] ファム・ミン・チン首相が、2030年までの麻薬防止・管理に関する国家目標プログラムを展開するための会議を議長として開催](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759990393779_dsc-0495-jpg.webp)

![[写真] ファム・ミン・チン首相が、台風11号後の自然災害の影響克服に関する政府常任委員会の会議を主宰した。](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

コメント (0)