ベトナム企業のデジタル変革の現状

デジタルトランスフォーメーションは、世界中の多くの国において、ほとんどの分野における業務処理の効率化を図る重要な戦略の一つと考えられています。ベトナムでは、2019年9月27日付の政治局決議第52-NQ/TW号において、第四次産業革命への積極的かつ積極的な参加が特に重要な戦略的課題であると強調されました。首相による2025年までの国家デジタルトランスフォーメーション計画と2030年までの方向性(決定第749/QD-CP号)によると、デジタル経済の目標は、2025年までにGDPの20%、2030年までにGDPの30%に達することです。企業におけるデジタルトランスフォーメーションは、競争力の向上とデジタル経済の促進に向けた重要なソリューションと考えられています。 2024年12月22日付の政治局決議第57-NQ/TW号「科学技術の発展、革新、国家のデジタル変革における突破について」は、引き続き国家のデジタル変革を最重要の突破の一つとして位置づけ、現代生産力を急速に発展させ、生産関係を完備し、国家統治方法を革新し、経済社会を発展させ、後れを取るリスクを防ぎ、新時代に国家を飛躍的な発展と繁栄に導くための主な原動力としている。

2022年ベトナム企業のデジタルトランスフォーメーションに関する年次報告書(1)の結果によると、2021年から2022年にかけて、企業のデジタルトランスフォーメーションに対する意識は前向きに変化しました。しかし、多くの企業のデジタルトランスフォーメーションプロセスは期待に応えていません。一部の企業はデジタル化の段階にとどまっており、新しい技術を断片的に使用しており、同期接続が欠如しています。企業の約50%は、以前に何らかのデジタルトランスフォーメーションソリューションを適用していましたが、適切ではなかったため、またはCOVID-19パンデミックによる短期的なニーズを満たすためだけに適用し、もはや必要がなくなったため、現在は使用していません。もう1つの理由は、多くの企業がまだ適切なデジタルトランスフォーメーションの目標と戦略を特定しておらず、デジタルトランスフォーメーションを量と質の両方でサポートする人員が不足していることです。一部の企業は、データを分析し、生産と業務における意思決定を自動化するためにテクノロジーと管理ソフトウェアを適用していますが、テクノロジーの革新とアップグレードにおいて依然として困難に直面しています。

企業のデジタル成熟度は2022年から2023年にかけてさまざまな面で異なり、戦略志向の側面におけるデジタル変革の準備状況が最高レベルに達し、リスク管理とサイバーセキュリティの側面におけるデジタル変革の準備状況が最も向上しています(2) 。全体として、企業は主に流通システム、マーケティング、販売、顧客ケアなど、収益に直接影響する分野に重点を置いています。調査結果ではまた、流通チャネル、マーケティング、販売、顧客ケアなど、収益に直接影響する業務にテクノロジーが頻繁に適用されていることも示されています。従来の販売に加えて、多くのオンライン販売プラットフォーム(Shopee、Lazada、Tikiなど)やソーシャルメディア(Facebook、Instagram、Zalo、Tiktok)のサポートにより、オンライン販売がより普及し、大多数の企業がマルチチャネル販売を実施しています。

しかし、ほとんどの企業はデジタルトランスフォーメーションをかなり断片的に実行しており、輸送、倉庫、販売、人事、経理などの各機能を同期せずに個別に管理しています。約20〜30%の企業が、一部の業務でデジタル技術を定期的に使用しています。具体的には、輸送管理活動に関しては、60%以上の企業がデジタルソフトウェアをほとんどまたはほとんど使用しておらず、定期的に使用しているのはわずか23%です。40%以上の企業が経理活動でデジタル技術を高度に活用していますが、33%はその可能性を十分に活用していません。一方、40%以上の企業は、倉庫および人事管理活動でデジタルソフトウェアをほとんどまたはほとんど使用していません(3) 。

さらに、多くの企業がデジタルトランスフォーメーションの予算編成に課題を抱えています。これらの企業のうち、約20%は予算がなく、40%以上は予算はあるものの、実際のニーズを満たすのに十分な資金がありません。特に中小企業では、予算不足が共通の課題となっています。また、レポートでは、企業はデジタルトランスフォーメーションに関する知識には自信を持っているものの、そのプロセスを完全に実行することが難しいと感じていることも示されています。そのため、企業は、業務手順の標準化からロードマップの作成、テクノロジーソリューションの導入まで、デジタルトランスフォーメーションプロセスの各段階でサポートを必要としています。主な課題の一つは、デジタルトランスフォーメーションの実施に専念する人的資源が限られていることです。企業の56.3%は、デジタルトランスフォーメーションの計画と戦略を担当する従業員が3人未満であり、43.7%は情報技術部門の従業員が3人未満です。

ベトナムの小売業界の概要

ベトナムは、世界の投資マップにおいて、依然として潜在性のある小売市場と見なされています。国内企業のダイナミックな発展に伴い、多くの外資系小売ブランドがベトナム市場に参入し、活気のある市場と外国投資家歓迎政策の恩恵を受けています。特に、ベトナムの中小企業は技術革新を行う多くの機会に恵まれており、中小企業が国家経済発展の基盤であることを改めて認識しています。所得の向上と中流階級の増加は、ブランド品や高級品の出現に好条件をもたらしています。伝統的な販売チャネルは依然として大きな割合を占めていますが、スーパーマーケットやショッピングセンターの急速な拡大からもわかるように、近代的で多チャネルの小売がますます主流になりつつあります。

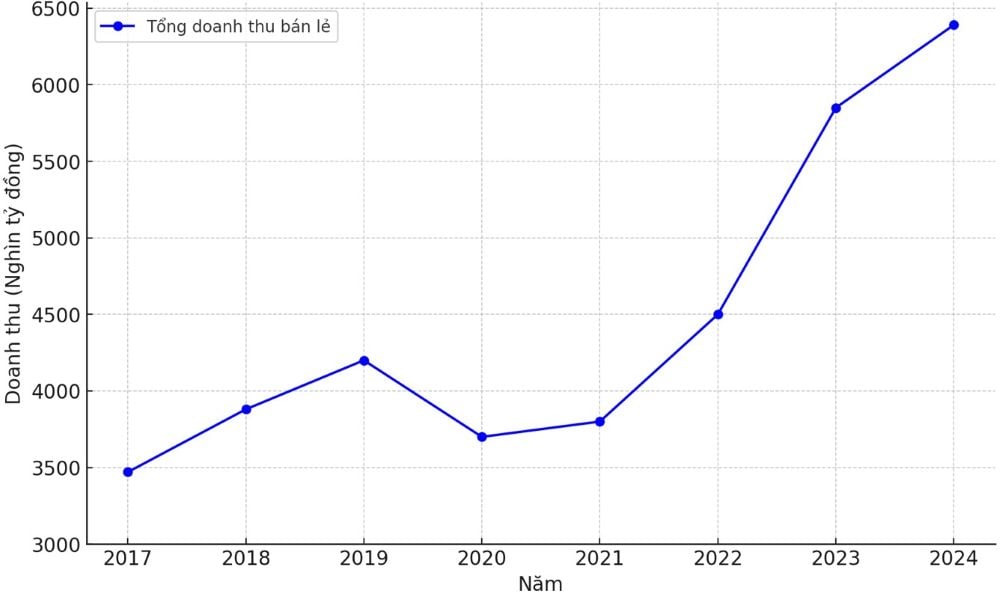

ベトナムの小売業界は、COVID-19パンデミックの影響を受けた後、力強く回復し、着実に成長を続けています。統計総局のデータによると、2024年の商品小売売上高と消費者サービス収入の合計は、2023年と比較して9.0%増の6,391兆ドンに達します。2017年から2024年にかけて、商品小売売上高と消費者サービス収入の合計は3,470兆ドンから6,391兆ドンに増加し、平均年間複合成長率(CAGR)は約9.2%になります。商品小売売上高だけで小売売上高全体の約75~82%を占め、パンデミックの影響を受けた年を含め、この期間中に8.6%のCAGRに達します。消費者支出は、金利引き下げ、VAT引き下げ、不動産および金融セクターの問題に対処するための政府支援により改善しました。全体的に、ベトナムは経済成長、人口増加、都市化、所得増加、生活水準の高さなど、発展に有利な条件が数多く整い、引き続き有望な小売市場となっています。

特に、2025年上半期の商品および消費者向けサービスの総小売売上高は3,416.8兆ドンと推定され、前年同期比9.3%増となっています。ベトナムの二大経済中心地であるホーチミン市とハノイ市は、引き続き国の小売売上高に大きく貢献しています。この成長は、特に景気回復と中流階級の拡大を背景に、消費者の購買力が堅調であることを反映しており、持続的な成長を維持するためには、小売業界はデジタル変革の推進、顧客体験の向上、サプライチェーンの最適化を継続する必要があります。同時に、近代的な小売モデルの開発、オンラインと従来の販売チャネルの統合は、ベトナムの小売業界が地域および世界で効果的に競争していくための重要な要素となるでしょう。

2025年上半期における文化・教育関連商品、食品、衣料、家電製品などの小売売上高は、それぞれ11.5%、9.5%、6.1%、5.5%の成長率を記録しました。クアンニン(10%)、ハイフォンとダナン(8.2%)、ホーチミン市(7.9%)、カントー(7.6%)、ハノイ(7.3%)など、一部の地域では小売売上高の伸びが目覚ましいものがありました。宿泊・飲食サービスからの収益が目覚ましい伸びを記録した地域は、ダナン(18.5%)、ホーチミン市(16.9%)、ハノイ(13%)、ハイフォン(12.5%)、カントー(9%)でした。

2023年キアニー世界小売発展指数(GRDI)は、小売業界におけるベトナムの地位の変化を記録しました。2021年には評価対象35カ国中9位だったベトナムは、2023年には44カ国中34位にランクインしました。過去数年と比較すると、ベトナムは2017年の6位から2021年には9位、現在34位へと順位を下げています。順位は下がったにもかかわらず、ベトナムは力強い経済成長、大規模で若い人口、政治的安定、都市化、所得水準の向上により、依然として国際的な個人投資家にとっての魅力を保っています。これらの要因は依然として小売業界にとって潜在的な市場を生み出しています。GRDIは市場の現在の魅力を評価するだけでなく、カントリーリスク、市場の魅力、飽和度、小売売上高の伸びなどの要因に基づいて将来の成長の可能性も反映します。 2023年のGRDIランキングでは、インドが1位となり、サウジアラビア(3位)、中国(4位)、カザフスタン(7位)、マレーシア(8位)、インドネシア(10位)など、アジア地域の他の国々もトップ10入りを果たしました。ベトナムは34位でしたが、41位のフィリピンと44位のタイを上回りました。アジア地域の他の国では、バングラデシュ(13位)、イラン(26位)、パキスタン(32位)、ネパール(35位)、カンボジア(42位)がランキング入りしました。

ベトナムの小売業界におけるデジタル変革

計画投資省企業開発局の2022年および2023年デジタル変革年次報告書によると、小売業界の企業のデジタル変革準備レベルは、財務管理、会計、企画、法務、人事の各分野において比較的高い水準にあります。新型コロナウイルス感染症のパンデミック下、多くの企業がテクノロジーを統合し、販売チャネルの拡大、オンラインコミュニケーションとマーケティング、そしてオンライン決済の展開を進めています。また、多くの企業がITシステムとデータ分析を活用し、マーケティング、販売、顧客ケアのパフォーマンスを測定しています。

しかし、ベトナムの小売市場における関係者間の連携は依然として良好ではなく、これはデジタル変革プロセスにおける大きな課題となっています。さらに、サイバーセキュリティは、特に小売業界においてリスクの高い分野です。主なターゲット層は、顧客の財務情報や個人情報を大量に保管している評判の良い企業です。

2020年以前(COVID-19パンデミック前):小売業界はデジタル革命の影響を最も受けた業界の一つでした。デジタルトランスフォーメーションは消費者のニーズや購買習慣を変えただけでなく、ショッピングプロセスから出荷、配達、支払いまで、あらゆる面で高度なパーソナライゼーション、強化された体験、利便性をもたらしたからです。従来の小売チャネルに加えて、2010年代後半にはオンライン小売が人気のチャネルになりました。販売チャネルを多様化することで、小売業界は最終取引がオンラインで行われるかオフラインで行われるかに関係なく、顧客にシームレスな体験を提供することを目指しました。小売業者は、年齢、性別などの要因に応じて、異なるチャネルにわたる顧客行動を理解することにますます重点を置きました。さらに、より体系的な顧客データ分析を通じて、小売業界は以前のように特定のセグメントに焦点を当てるのではなく、顧客へのアプローチをパーソナライズすることを目指しています。

ベトナムでは、人口規模と都市化率により、小売業界は大きな潜在性があると考えられています。世界銀行によると、都市化率は平均3.2%と速く、2025年までに50%に達すると予想されています(4) 。高度に都市化された市場は、物流サービスが発達し、消費者が狭い地域に集中しており、支出レベルが高いため、小売業者にとって魅力的であることが多いです。この可能性とテクノロジーの発展、そして特にベトナムの都市部と若者の間でのインターネット使用の普及により、小売業は業界のデジタル変革プロセスを加速させています。顧客のニーズと新しいショッピング習慣を満たすため、小売業界は従来のチャネルから現代的な小売チェーンに移行し、利便性、品質、多様性、価格の透明性をもたらしています。この時期には、TikiやLazadaなどの早期採用者の台頭と、Shopeeなどの新しい小売業者の出現が見られました。中小規模の小売業者の変革も、顧客のニーズと期待に基づいて起こっています。しかし、多くの企業、特に中小企業は、デジタル変革のプロセスにおいて、リソース不足、文化的な障壁、サプライヤーの不足など、多くの課題に直面しています。その結果、小売業界での競争を断念せざるを得ない企業も出ています。

小売業の売上高は長期にわたって持続的に成長しているにもかかわらず、eコマースがますます市場を支配するようになっているものの、ベトナムの小売業は依然として伝統的な方法が主流です。伝統的な店舗と流通チャネルからの収益は小売業の売上高の98%を占め、店舗での直接販売は約97%、店舗外販売(eコマースを含む)は約3%に過ぎません。2019年のCOVID-19パンデミック以前は、ベトナムのeコマース収益の上位2つは電子機器・通信製品とファッション製品で、それぞれ27%と24%を占めていましたが、食品とパーソナルケア製品はわずか16%を占めていました(5) 。

フェーズ2020 - 2024 : 2020年のパンデミックの発生は、消費者行動に一時的な変化をもたらしただけでなく、小売業は新たな市場の需要に対応するために急速なデジタル変革を迫られました。ソーシャルディスタンス対策により、店舗は閉鎖または営業縮小を余儀なくされ、企業は収益維持のためにオンライン販売チャネルの最適化を迫られました。

小売業におけるデジタルトランスフォーメーションは、従来の販売モデルからオンライン販売への移行だけではありません。人工知能(AI)やビッグデータ分析などの先進技術の活用から、決済・配送プロセスの最適化に至るまで、企業の運営方法を包括的に変革するものです。テクノロジーは顧客体験の向上に役立つだけでなく、消費者動向の管理、分析、予測能力を高め、企業が正確かつタイムリーな意思決定を行うのに役立ちます。特にパンデミックの間、デジタルトランスフォーメーションは消費者の購買行動に大きな変化をもたらしました。オンラインと実店舗を組み合わせたマルチチャネルショッピングモデルへの移行は、企業に新たな機会をもたらしました。企業は、ウェブサイト、モバイルアプリケーション、eコマースプラットフォームなどのオンラインプラットフォームを通じて、いつでもどこでも顧客にリーチし、サービスを提供できます。これはまた、パンデミック中の安全なショッピングのトレンドに伴い、直接的な接触を最小限に抑えるのにも役立ちます。

インド統計局のデータによると、実店舗は長期間閉鎖を余儀なくされたにもかかわらず、2021年上半期の小売売上高とサービス収入は前年比4.9%増加しました。さらに、eコマースおよび販売ウェブサイトの年間平均成長率は30%を超え、推定価値は約100億米ドルで、GDPの約4.6%を占めています。2025年までにこの業界は力強い成長を続け、国のGDPの10%に相当する最大350億米ドルの価値に達すると予測されています。これは、取引と決済におけるテクノロジーソリューションの積極的な適用によるものです。また、パンデミックによって混乱した世界において、小売企業が事業を維持し、顧客とつながることができるのも、デジタルプラットフォームのおかげです。

デジタルトランスフォーメーションは単なる一時的なトレンドではなく、小売業界にとって長期的な、そして不可欠なビジネス戦略へと徐々に移行しつつあります。企業が将来生き残り、発展していくためには、テクノロジーの活用を遅らせることはできません。デジタルトランスフォーメーションは、パンデミックによって引き起こされた変化への適応だけでなく、企業の成長、ビジネスプロセスの最適化、そして顧客への付加価値の提供にも貢献します。将来、成功する小売企業は、テクノロジーを柔軟かつ創造的に活用できる企業となるでしょう。

いくつかの政策提言

デジタルトランスフォーメーションは、小売業界の成長を促進し、ビジネスコミュニティの安定を維持する上で重要な役割を果たしてきました。デジタルトランスフォーメーションは小売業界にプラスの変化をもたらし、販売方法や取引プラットフォームの変革、企業経営の支援、そして消費者の習慣を変えるトレンドを生み出しています。新型コロナウイルス感染症のパンデミックは、企業に事業運営の変革を迫り、適応と生き残りを図るために、オフラインからオンラインへの移行を余儀なくさせました。同時に、グローバル化の潮流は大規模市場へのアクセス機会を生み出す一方で、競争の激化も招き、企業は世界のスピードに対応するために柔軟性、俊敏性、そしてデジタル化を求めています。特に、人工知能、ビッグデータ、IoT、クラウドコンピューティングなどの技術を駆使した第四次産業革命は、あらゆる生産活動と事業活動を変革させており、特に中小企業は、時代遅れにならないためにデジタルトランスフォーメーションを迫られています。したがって、これからの小売企業は、以下の点に留意する必要があります。

1つは、従来の管理方法を変えることです。 小売業界におけるデジタル変革を推進するには、経営者が従来の経営手法を変革する準備を整える必要があります。急速に変化するテクノロジーの環境下では、従来の経営手法は柔軟性に欠ける場合が多く、企業はデータとデジタル技術に基づいた新たな経営モデルに取り組む必要があります。経営者は、プロジェクト管理ソフトウェアや具体的な業績評価指標システムなどのデジタルツールを活用し、各部門の効率性を監視し、業務の最適化を図ることができます。同時に、従業員が新しいテクノロジーに適応するためのトレーニングとサポートを提供し、デジタルツールを効果的に活用できるようにすることが不可欠です。

2つ目に、マルチチャネルの顧客体験の向上です。テクノロジープラットフォームに管理システムを統合することで、オンラインとオフラインの両方を含む複数のチャネルにわたる顧客体験を最適化できます。企業は在庫管理およびマルチチャネル販売ソフトウェアを活用することで、製品情報、価格、プロモーションをすべてのチャネルで同期させることができます。これにより、消費者は製品情報を容易に追跡・検索できるようになり、ショッピング体験の向上と購買決定の促進につながります。販売チャネル管理の一貫性は、企業が顧客をより効果的に維持し、企業と消費者の絆を強めるのに役立ちます。

3つ目に、経営と業務へのテクノロジーの活用:小売業は、包括的な管理ソフトウェアを活用することで、受注管理、在庫管理、業務データ分析など、業務運営のあらゆる側面を監視できます。これらのシステムはリアルタイムの情報を提供し、経営者が変化を迅速に把握し、迅速な意思決定を行うのに役立ちます。さらに、テクノロジーを活用することで、生産性評価ツールや情報アクセス権限の設定など、従業員管理の強化にも役立ちます。

4. 決済手段の多様化:デジタルトランスフォーメーションの文脈において、決済手段の多様化は不可欠な要素です。小売企業は、クレジットカード、電子ウォレット(MoMo、ZaloPayなど)、銀行や国際決済システム(Visa、MasterCardなど)を介したオンライン決済など、電子決済ソリューションを統合する必要があります。これは顧客の利便性を高めるだけでなく、企業が取引データをより効果的に追跡・分析し、ビジネス戦略を改善するのに役立ちます。柔軟な決済手段は、小売業界におけるeコマースの成長も促進します。

5. スマート配送システムの統合:配送プロセスを改善するには、大手配送業者と提携し、配送システムを販売プロセスに統合する必要があります。顧客は配送方法と配送時間の選択肢が増え、便利で迅速なショッピング体験を享受できます。このシステムは、企業が注文状況を追跡するのに役立つだけでなく、配送精度を向上させ、配送プロセスにおけるエラーを最小限に抑えます。これは、オンラインショッピングの人気が高まり、迅速な配送体験が顧客維持の重要な要素となる状況において特に重要です。

6番目に、ビッグデータと高度な分析を活用する。 サプライチェーン管理と顧客行動分析におけるビッグデータと人工知能の活用は、世界的なトレンドになりつつあります。企業はデータ分析ツールを用いて顧客需要を監視・予測し、輸入プロセスと倉庫管理を最適化できます。また、人工知能は顧客データの分析を通じて、パーソナライズされたマーケティングキャンペーンを提案し、顧客エンゲージメントを高め、売上増加にも貢献します。

7. デジタルサプライチェーンの最適化:サプライチェーンは小売業界にとって重要な部分であり、サプライチェーンのデジタル化は企業の業務と管理の最適化に役立ちます。サプライチェーンのデジタル化により、企業は生産、輸入、配送までの段階をより適切に監視できるようになります。

8. デジタルエコシステムの構築:デジタルエコシステムには、データ管理、顧客サービス、社内業務に至るまで、包括的なデジタルツール、プラットフォーム、プロセスが含まれます。このエコシステムは、企業が部門間の連携を強化し、生産性を向上させ、業務の柔軟性を高めるのに役立ちます。さらに、デジタルエコシステムは、企業がビジネス環境の急速な変化に容易に適応し、規模を拡大するのにも役立ちます。

9、デジタル技術政策とインフラの整備: 小売業は、高速インターネット、電子決済システム、スマート販売支援デバイスといったデジタル技術インフラの整備に投資する必要があります。電子商取引とデジタルトランスフォーメーションに関する法的枠組みを整備し、情報セキュリティと消費者の権利に関する規制を整備していく必要があります。これにより、企業がデジタルトランスフォーメーションを効果的に推進し、発展していくための好ましい環境が整うでしょう。

----------------------

* 本論文は、ハノイ国立大学科学技術開発基金が支援するプロジェクトQG.22.80「ベトナムの小売企業のデジタル変革レベルを評価するツールの構築」の研究成果です。

(1)参照:2022年ベトナム企業のデジタル変革に関する年次報告書:ベトナム企業のデジタル変革準備レベル、企業開発局(計画投資省)、2023年

(2)参照:2023年ベトナム企業のデジタルトランスフォーメーションに関する年次報告書:デジタルトランスフォーメーション、グリーントランスフォーメーションの推進、企業開発局(計画投資省)、2024年

(3)参照:2022年ベトナム企業のデジタル変革に関する年次報告書:ベトナム企業のデジタル変革準備レベル、 tlđd

(4)デロイト:ベトナム消費者調査 - 困難に直面しても回復力がある、2021年

(5)参照:統計総局:統計年鑑、統計出版社、ハノイ、2021年

出典: https://tapchicongsan.org.vn/web/guest/nghien-cu/-/2018/1143102/chuyen-doi-so-cua-cac-doanh-nghiep-nganh-ban-le-tai-viet-nam.aspx

![[写真] 10月1日のハノイの朝: 長引く洪水、人々は水の中を歩いて仕事へ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/1/189be28938e3493fa26b2938efa2059e)

![[写真] フート省党委員会第1回大会(任期2025~2030年)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/1507da06216649bba8a1ce6251816820)

コメント (0)