中央為替レートが9ドン上昇し、VN指数が前週末と比較して7.57ポイント(-0.60%)下落し、政府が省庁、支部、地方自治体に2024年の15/15目標と目的のすべてを達成し、超えるために加速し、突破口を開くよう要請したなど、12月9日から13日までの週の注目すべき経済ニュースがいくつかあります。

| 首相:政府機構の合理化プロジェクト完了に向けて、あと一歩です。首相は、土地使用権の競売業務を速やかに是正するよう要請しました。 |

|

| 経済情報レビュー |

概要

2024年12月10日に発布された2024年11月の定例政府会議決議第233/NQ-CP号において、政府は各省庁、部局、地方自治体に対し、2024年の15/15の目標と目的をすべて達成・超えるために加速し、突破口を開くこと、新たな重要かつ緊急の任務を緊急に展開し、勢いを生み出し、力を生み出し、地位を築き、より高いペースを維持して2025年の社会経済開発計画を成功裏に実施することを要求した。

11月および2024年の最初の11か月間の社会経済状況は、明確な回復が継続していることを示しており、各月は前月より良好で、次の四半期の成長は前四半期より高く、ほとんどの分野で同時期より良好です。2024年通年で15/15の主要な社会経済発展目標が達成または上回ると予想されます。

マクロ経済は基本的に安定しており、インフレは抑制され、主要残高は保証されており、多額の黒字がある。平均消費者物価指数(CPI)は下落傾向にあり、11か月間で同時期比3.69%上昇した。金融市場と為替レートは基本的に安定しており、市場動向に合わせて管理されている。金利は引き続き低下し、銀行システムの安全性は保証されている。11か月間の国家予算収入は、約189兆ドンの税金、手数料、土地使用料の免除および延長を実施した状況において、見積りの106.3%に達すると推定され、同時期比16.1%増となった。11か月間の輸出入総額、輸出、輸入は同時期比でそれぞれ15.4%、14.4%、16.4%増加し、貿易黒字は243億1000万米ドルと推定される。公的債務、政府債務、対外債務、および国家予算赤字は適切に管理されており、許容限度以下です。

今後の任務と義務に関して、政府は以下のことに同意した。(i) 政府の組織機構を断固として緊急に整備し、合理化し、決議第18-NQ/T週に従って活動の有効性と効率性を向上させる。

(ii)制度、メカニズム、政策におけるボトルネックや障害を見直し、除去し、社会資源を最大限に動員することに重点を置く。

(iii)マクロ経済の安定維持、インフレ抑制、経済の主要な均衡の確保に伴う成長促進を引き続き優先し、2024年社会経済開発計画の最高レベルを達成する決意を固め、加速と突破の勢いを生み出し、2025年に8%の成長目標の達成を目指す。

(iv)公共投資資金の支出を断固として加速し、3つの国家目標計画を実施し、国家の重要な事業とプロジェクトの建設進捗を加速し、2024年に計画を緊急に完成させ、公布し、展開する。

(v)工業・農業生産および主要セクターの発展のための解決策の実施に重点を置き、国家のエネルギーおよび食料安全保障を確保し、国家のデジタル変革を加速し、デジタル経済、グリーン経済、循環型経済、創造経済、新産業・新分野、ハイテクを発展させる。

(六)市場を強力に発展させ、国内消費を刺激し、輸出市場を拡大する。2025年の年末・旧正月に向けた課題と解決策を同期的に実施する。行政手続き改革を推進し、好ましいビジネス環境を作り出す。滞っているプロジェクトや弱いプロジェクトを断固として排除する。

特に、国立銀行には以下の具体的な主な任務が割り当てられています。

各省庁、省庁同格機関、政府傘下の機関は、それぞれに割り当てられた機能、任務、権限に基づき、2024年12月を期限として、機構再編に関する以下の任務を緊急に完了する。(1)決議18-NQ/T号の実施状況に関する週報の作成。(2)中央指導委員会、政府指導委員会の要求、指示に従い、機構の再編・強化プロジェクト、計画の作成。(3)再編後の各省庁の機能、任務、権限、組織機構を規定する政令案の作成。(4)機構再編に直接関連する法律文書体系の見直し。(5)各省庁、省庁同格機関、政府党委員会直属の政府傘下の機関の党委員会設立プロジェクトの作成、および各省庁の党委員会業務規則の草案作成。

マクロ経済情勢と連動して為替レートと金利を管理し、目標を設定し、通貨・外貨・金市場の安定を維持し、信用機関システムの安全性を確保する。適時に信用の伸びを管理し、生産・事業の発展を支援し、2024年に信用の伸び率15%の目標を達成する。信用機関に対し、貸出金利の引き下げに引き続き努めるよう指示し、生産・事業部門、重点部門、経済成長の牽引役に信用を集中させ、潜在的リスク部門への信用を厳格に管理する。信用機関による信用供与および金利発表に対する検査、審査、監督を強化し、違反行為を迅速かつ厳格に処理する。

年末および2025年の旧正月に向けて、信用機関に対し、生産、事業、消費者のニーズに応える融資を促進するよう指導する。消費者セクターに特化した信用商品および銀行サービスを研究開発し、個人および企業が融資を受けやすい条件を整え、消費と経済発展を促進する。残る2つの特別管理銀行(グローバル石油商業銀行、ドンア商業銀行)の強制移管計画を2024年12月20日までに緊急に提出する。サイゴン商業銀行については、権限に基づき速やかに実施するか、遅滞なく管轄当局に処理計画を提出する。

12月9日~13日の国内市場概要

外国為替市場では、12月9日から13日の週、中央銀行による中心為替レートの上下動が交互に行われました。12月13日終値では、中心為替レートは前週末比9ドン上昇し、1米ドルあたり24,264ドンとなりました。

ベトナム国家銀行(SBV)は、引き続き、スポット買付レートを23,400 VND/USD、スポット売付レートを25,450 VND/USDとしている。

12月9日から13日までの週のインターバンク取引におけるUSD/VND為替レートは、週初に下落した後、再び上昇しました。12月13日の取引終了時点では、インターバンク取引レートは前週末比14VND上昇の25,403VNDで取引を終えました。

自由市場におけるドル・ドン為替レートは下落傾向にあります。12月13日の取引終了時点では、自由市場為替レートは前週末の取引と比較して、買値と売値ともに140ドン下落し、それぞれ25,550ドン/米ドル、25,650ドン/米ドルで取引されました。

12月9日から13日までの週のインターバンク・マネーマーケットでは、インターバンク・ドン金利は週初めに上昇し、週末にかけて低下しました。12月13日の終値では、翌日物4.08%(+0.08パーセントポイント)、1週間物4.43%(+0.16パーセントポイント)、2週間物4.58%(+0.11パーセントポイント)、1ヶ月物5.12%(+0.35パーセントポイント)となりました。

先週、インターバンク米ドル金利はわずかに変動しました。12月13日時点のインターバンク米ドル金利は、翌日物4.61%(+0.01パーセントポイント)、1週間物4.66%(横ばい)、2週間物4.71%(横ばい)、1ヶ月物4.75%(-0.01パーセントポイント)でした。

先週12月9日から13日までの公開市場では、住宅ローンチャネルにおいて、中央銀行が7日間の債券を51兆ドン(約5兆円)で提供しました。金利は4.0%に据え置かれました。落札額は50兆9,998億ドン(約5兆円)で、住宅ローンチャネルにおける先週の償還予定額は30兆ドン(約3兆円)でした。

ベトナム人民銀行、国債入札を実施 ベトナム人民銀行は、14日物および28日物の国債に入札した。14日物国債は14兆7,500億ドン(利率4.0%)、28日物国債は2兆2,000億ドン(利率4.0%)の入札を獲得した。先週、2兆5,500億ドンの国債が満期を迎えた。

ベトナム国家銀行は先週、公開市場チャネルを通じて6兆5,998億9,000万ドンの純資金を市場に投入した。住宅ローンチャネルでは50兆9,998億9,000万ドン、市場には51兆0,050億ドンの国家銀行手形が流通していた。

債券市場では、12月11日、国庫は募集していた1兆7,400億ドン/9兆ドンの国債を19%の落札率で落札した。そのうち、5年債は5,000億ドン/2兆ドン、10年債は1兆2,000億ドン/4兆5,000億ドン、30年債は400億ドン/1兆5,000億ドンを落札した。15年債のみ1兆ドンを募集していたが、落札はなかった。5年債の落札金利は2.0%(前回比+0.09パーセントポイント)、10年債は2.73%(+0.07パーセントポイント)、30年債は3.18%(+0.08パーセントポイント)だった。

今週12月18日、国庫は9兆ドンの国債を発行する予定で、そのうち2兆ドンは5年債、4兆5千億ドンは10年債、1兆ドンは15年債、1兆5千億ドンは30年債が発行される。

先週のセカンダリー市場におけるアウトライトおよびレポ取引の平均額は、1セッションあたり29兆2,550億ドンに達し、前週の1セッションあたり9兆300億ドンと比較して大幅に増加しました。先週の国債利回りは、すべての満期で上昇傾向にありました。12月13日のセッション終了時点で、国債利回りは、1年債1.86%(前週末比+0.02パーセントポイント)、2年債1.88%(+0.03パーセントポイント)、3年債1.90%(+0.03パーセントポイント)、5年債2.14%(+0.14パーセントポイント)、7年債2.37%(+0.04パーセントポイント)、10年債2.84%(+0.05パーセントポイント)、15年債3.02%(+0.04パーセントポイント)、30年債3.18%(+0.01パーセントポイント)で取引されていました。

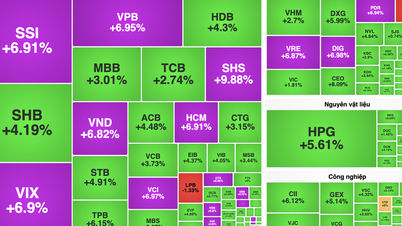

12月9日から13日までの1週間の株式市場では、株価指数はほとんどのセッションで小幅下落しました。12月13日の取引終了時点で、VN指数は前週末比7.57ポイント(-0.60%)下落の1,262.57ポイントとなりました。HNX指数は1.92ポイント(-0.84%)下落の227.0ポイント、UPCoM指数は0.27ポイント(-0.29%)下落の92.54ポイントとなりました。

平均市場流動性は1セッションあたり約15兆1,000億ドンとなり、前週の1セッションあたり約17兆ドンから減少しました。外国人投資家は3つの取引所全体で1兆5,440億ドン以上の売り越しを記録しました。

国際ニュース

米国では注目すべき経済指標がいくつか記録されました。まず、インフレについて、米国労働統計局(BLS)は、11月の総合消費者物価指数(CPI)とコア消費者物価指数(CPI)がともに前月比0.3%上昇したと発表しました。これは、10月のそれぞれ0.2%、0.3%上昇に続き、専門家の予想と一致しています。2023年の同時期と比較すると、総合消費者物価指数(CPI)とコア消費者物価指数(CPI)はそれぞれ2.7%、3.3%上昇となり、前月の2.6%、3.3%から横ばいとなりました。

次に、BLSによると、米国の総合PPIは11月も前月比0.4%上昇し、10月の0.3%上昇に続き、予想の0.2%上昇を上回った。また、米国のコアPPIは10月の0.3%上昇に続き、11月も前月比0.2%上昇し、予想と一致した。2023年の同時期と比較すると、総合PPIとコアPPIはそれぞれ前年比3.0%と3.5%上昇し、10月の2.6%と3.5%上昇から拡大した。

労働市場では、12月6日までの週の米国新規失業保険申請件数は24万2千件で、前週の22万5千件から増加し、予想の22万1千件も上回りました。直近4週間の平均申請件数は22万4250件で、前4週間の平均と比べて5万7500件増加しました。

今週、市場は12月17日~18日に開催される米連邦準備制度理事会(FRB)の会合に関する情報を待ち望んでいます。会合の結果はベトナム時間12月19日早朝に発表される予定です。CMEの予測によると、FRBが今回の会合で政策金利を25ベーシスポイント引き下げる可能性は95%、政策金利が4.5%~4.75%に据え置かれる可能性はわずか5%です。また、会合後、FRBは2025年および長期的なGDP、インフレ率、失業率、政策金利の見通しも発表しました。

欧州中央銀行(ECB)は年末会合で政策金利を引き下げ、ユーロ圏では重要な経済指標が発表された。12月12日の会合で、ECBはインフレ抑制のプロセスが順調に進んでいると述べた。ECBは、2024年の平均総合インフレ率を2.4%、2025年を2.1%、2026年を1.9%と予測している。これらの年のコアインフレ率はそれぞれ2.9%、2.3%、1.9%と予測されている。

次に、ECBはユーロ圏のGDPが2024年に0.7%、2025年に1.1%、2026年に1.4%成長すると予測しています。ECB理事会は、インフレ率が目標の2.0%で持続的に安定することを確実にする決意を示しています。今回の会合において、ECBは政策金利を25ベーシスポイント引き下げることを決定しました。これに伴い、ECBのリファイナンス金利、限界貸出金利、預金金利はそれぞれ3.0%、3.15%、3.4%に引き下げられます。ECBは、今後の会合でのデータに基づき、適切な金融政策スタンスを決定します。ECBは、特定の政策金利ロードマップを約束するものではありません。

ユーロ圏経済については、10月の鉱工業生産は前月比1.5%の大幅減少の後、専門家の予想通り横ばい(前月比0.0%)となった。2023年の同時期と比較すると、ユーロ圏の鉱工業生産は前月比約1.2%減少した。

次に、ドイツでは、11月の総合消費者物価指数(CPI)が前月比0.2%下落し、速報値から変わらず、アナリストの予想と一致しました。2023年の同時期と比較すると、ドイツのCPIは前月比約2.2%上昇し、10月の2.0%から上昇しました。最後に、ドイツの貿易収支は10月に134億ユーロの黒字となり、9月の169億ユーロから減少し、予想の157億ユーロも下回りました。

[広告2]

出典: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-9-1312-158936-158936.html

コメント (0)