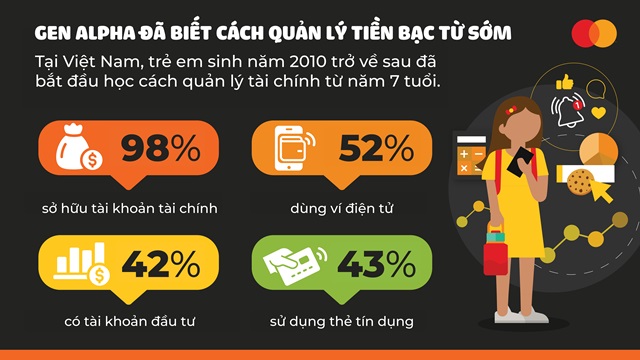

ジェネレーションアルファ(2010年以降に生まれ、デジタル時代に育った世代)は、成人になるまで金融へのアクセスを待たず、デジタル金融の世界に足跡を残しています。ベトナムの調査によると、ジェネレーションアルファの98%が少なくとも1種類の金融口座を保有しており、その多くが貯蓄口座(57%)、決済手段が連携されたアプリストアの個人アカウント(54%)、または電子ウォレット(52%)を保有しています。

マスターカードのレポートによると、ベトナムの親たちは、子供たちがデジタル金融の世界で成長し、物理的な財布を持たず、現金を持ち歩くことが当たり前になることを十分に認識していることが明らかになりました。特に、親の73%が、子供たちが物理的な財布や現金を使うことはおそらくないと予測しています。

この世代交代は金融リテラシーの格差も生み出しています。75%の回答者は、自分の子供が自分と同年代の頃よりも金融に精通していると考えています。61%は、自分の金融知識が子供の世代と同程度かどうか確信が持てません。59%は、新しい決済方法については子供の方が自分より詳しいと認めています。81%は、子供に金融について教えるためのツールがもっとあればいいのにと思っています。

電子ウォレット、モバイル決済、仮想口座の急速な普及により、ベトナムの家庭は、若い世代に将来の成功のための確固たる基盤を築くためのスマートなソリューションを模索しています。これは、銀行や金融機関が主導権を握り、家計管理を簡素化し、子供たちのお金の学習を支援するデジタルツールを提供する絶好の機会です。

ベトナムのジェネレーションアルファの親は、金融教育コンテンツ(73%)、親が制御および管理するのに役立つ機能(58%)、リアルなシミュレーションコンテンツ(52%)、シームレスな転送(49%)、ゲーミフィケーション体験(29%)などの機能に特に興味を示しています。

「ジェネレーションアルファとその親たちと真につながるためには、決済業界は彼らが何を求めているのかを理解する必要があります」と、マスターカードのアジア太平洋地域コアペイメント担当エグゼクティブバイスプレジデント、サンディープ・マルホトラ氏は述べています。「ジェネレーションアルファはテクノロジーと共に成長し、賢く貯蓄し、賢く使うことを学びました。幼い頃から、現金ではなくお金の管理アプリを使ってタップして支払うことに慣れています。この世代にとって、現金はもはや優先事項ではありません。今では誰もがタップ&ゴーを好みます。これは、銀行や金融機関への明確なメッセージです。ジェネレーションアルファは、最初からシームレスで合理的、そして統合された、ライフスタイルに合った決済体験を期待しています。パーソナライズされたデジタルウォレット、スムーズなアプリ内決済、そして彼らの金融成熟度に合わせて常にアップグレードされるセキュリティツールを考えてみてください。」

出典: https://doanhnghiepvn.vn/kinh-te/tien-mat-khong-con-la-uu-tien-cua-the-he-gen-alpha/20250929011858808

![[写真]ビンミン小学校の生徒たちは満月祭を楽しみ、子ども時代の喜びを受け継いでいる](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/8cf8abef22fe4471be400a818912cb85)

![[写真] ファム・ミン・チン首相、嵐10号の影響克服に向けた会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/544f420dcc844463898fcbef46247d16)

コメント (0)