不良債権総額は引き続き増加しているが、貸出残高の大幅な増加により、不良債権比率は低下傾向にある - 写真:AI描画

財務報告のデータによると、2025年6月30日現在、28の銀行の融資残高総額は約1,490億ドンに達し、年初と比較して約10%増加した。

不良債権は絶対値で「膨れ上がる」

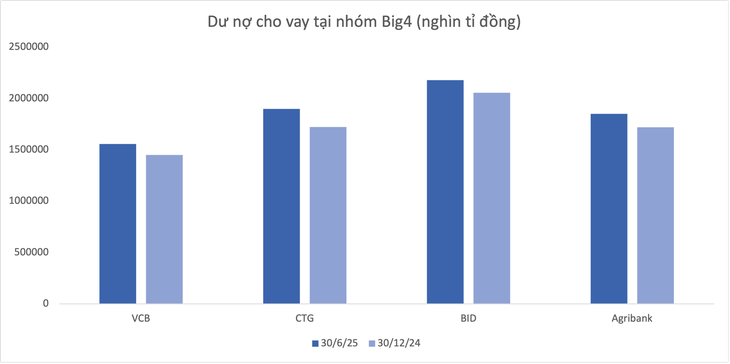

「ビッグ4」銀行グループだけで約7兆4,900億ドン(約7兆4,900億ドン)の債務を抱えており、これはシステム全体の未払い債務の50%に相当します。このうち、Vietinbankの融資伸び率は10%を超えており、最も低い伸び率のBIDVは約6%です。

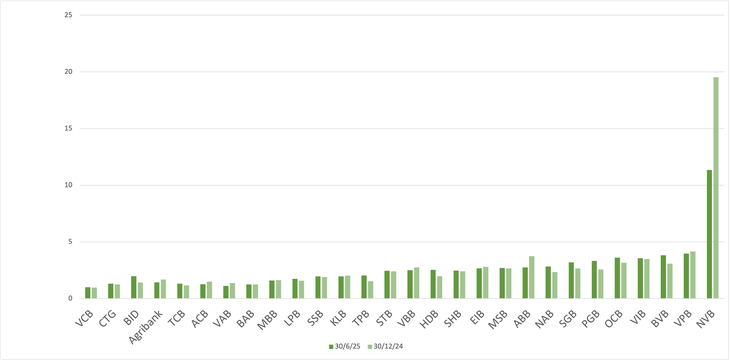

データによると、サイゴン銀行(SGB)は、非常に活況な全体状況の中で、貸出残高が7.2%減少した数少ない銀行であることが明らかになりました。一方、NCB(NVB)は6ヶ月後に21.7%という最も高い成長率を記録しました。

次に、VPBank(18.8%)、 HDBank (17.8%)、ABBank(16%)など、業界平均と比較して目立った成長率を示した銀行がいくつかある。

データ: 2025年半期財務諸表

2025年6月末時点の28行の不良債権総額は294兆2,150億ドンに達し、年初比12%以上増加した。構成比で見ると、増加の大部分は不良債権グループ(グループ3)と資本喪失の可能性のあるグループ(グループ5)によるものであった。

しかし、ウィチャートのデータによると、上場銀行の平均不良債権比率は2025年第1四半期末の2.16%から第2四半期末には2.04%に減少した。

株式アナリストは、不良債権が減らない一方で総融資残高が急増した場合でも、不良債権/総融資残高比率は「まだまし」だと述べた。

通常、新たに貸し付けられた融資は、返済が滞るほどの時間が経過していないため、まだ不良債権にはなっていません。

言うまでもなく、金融政策が緩和される状況では、債務再編がより好ましいものとなり、多くの融資が不良債権として記録されるのではなく、引き続き延長されることになるだろう。

BIDVの不良債権が急増

絶対額で見ると、BIDV(BID)は2025年6月末の不良債権が43兆1,400億ドンを超え、半年で14兆1,000億ドン以上増加したことで注目を集め、システム全体の不良債権増加に大きく貢献しました。このうち、BIDVの資本損失の可能性のある債務は45%増加し、第2四半期末には28兆7,010億ドンに達しました。

残りのビッグ4グループでは、ベトインバンクとベトコムバンクも不良債権の増加はあったものの、増加率は低かった。 アグリバンク単体では、元本割れの可能性のある債務が13%以上減少し、19兆5,830億ドンとなったため、不良債権比率はわずかに低下した。

銀行の不良債権比率(%)

VP銀行はまた、6月30日時点で32兆9,450億ドンに上る不良債権規模が最も「膨らんでいる」銀行の一つであり、年初と比べて3兆8,760億ドン(13.3%相当)以上増加している。

TPバンクとサコムバンクもそれぞれ2兆340億ドン(53%)、1兆5160億ドン(11.7%)増加しました。SHBも半年で不良債権が約1兆5800億ドン増加しました。

小規模銀行グループでは、PGBank と Nam A Bank (NAB) の不良債権額がそれぞれ 42.5% と 40% と大幅に増加しました。

逆に、NVB、VietABank、Agribank、ACB、ABBank など、今年最初の 6 か月を過ぎて不良債権残高が減少した銀行もいくつかあります。

多くの銀行の預金の伸びが鈍化している?

Wichartのデータによると、今年上半期の銀行業界全体の不良債権残高(グループ3からグループ5まで)は、2024年末比で16%以上増加し、267兆3,290億ドンに達し、過去最高を記録しました。一方、銀行のリスク準備金残高は213兆3,930億ドンに達し、わずか3.2%の増加にとどまりました。

一方、銀行預金の伸びは、特に2025年には鈍化する見込みです。これを補うため、銀行は債券を含む証券の発行を強化しており、2024年後半から2025年にかけて大幅に増加する見込みです。

出典: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[写真]ビンミン小学校の生徒たちは満月祭を楽しみ、子ども時代の喜びを受け継いでいる](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/8cf8abef22fe4471be400a818912cb85)

![[写真] ファム・ミン・チン首相、嵐10号の影響克服に向けた会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/544f420dcc844463898fcbef46247d16)

コメント (0)