株式市場の見通し 3月25日~30日: 短期投資家は利益確定を検討すべき

慣性の観点から見ると、キャッシュフローは短期的なピークである1,280ポイントを超え続ける可能性があります。これは、FOMOキャッシュフローが高水準に押し上げられると予想される時期です。

先週の株式市場は流動性の大幅な増加により広い範囲で推移し、VN指数は1,280ポイント前後の強い抵抗ゾーンに近づきました。

週初は1,270ポイントから1,220ポイントまで50ポイント近く下落するなど、非常に不安定な取引となりましたが、その後1,240ポイント付近まで回復し、約48兆VNDという過去最高の流動性を記録しました。その後の取引セッションでは、VN-Indexは力強く回復し、価格は上昇を続け、2023年の最高値である1,245ポイント、1,255ポイントを上回り、2週間前の最高値である1,275ポイント付近も上回りました。

週末には、VN-Indexは1.43%上昇して1,281.80ポイントとなり、2022年8月の最高値に相当する1,295ポイント前後の価格帯に近づき始めました。

今週、HoSEの流動性は151兆8,775億1,000万ドンに達し、前週比20.4%の大幅な増加となりました。この週は記録的な流動性を記録し、1セッションあたり平均30兆ドン以上、1セッションあたり11億株を超える取引量を記録しました。これは、2021年11月19日に記録された史上最高の取引週をわずかに上回る水準です。

外国人投資家は、HoSEで3兆1,774.7億VND相当の売り越しを大幅に増加し、HNXでは906.5億VND相当の買い越しとなった。

ほとんどの業種グループにポジティブなセンチメントが広がりました。特に銀行、不動産、鉄鋼・亜鉛メッキ鋼の各グループでは、いずれも堅調な上昇を見せました。具体的には、銀行が市場の急落からの回復を牽引し、良好な流動性で2023年のピークを上回りました。特にTCB(+8.45%)、VIB (+7.56%)、MBB(+5.25%)、BID(+3.83%)などが顕著で、NAB(-2.13%)、ABB(-1.22%)、SSB(-1.11%)も上昇しました。

不動産株も先週の主な原動力となり、多くの銘柄が急上昇し直近の最高値を上回り、流動性は非常に不安定で、特にHPX(+37.18%)、DIG(+12.11%)、PDR(+12.10%)、TCH(+12.03%)、DXG(+8.47%)などが顕著でした。また、調整圧力にさらされている銘柄もありました。VRC(-12.33%)、IJC(-3.98%)、KOS(-3.78%)、HD6(-3.17%)などです。工業団地不動産とゴム株はより明確に差別化され、D2D(+17.50%)、KBC(+6.25%)、PHR(+4.40%)などはプラスに上昇しましたが、DTD(-5.48%)、TIP(-4.63%)など、市場全体を上回る好調な価格上昇の期間を経て、調整圧力がかなり強かった銘柄がほとんどでした。 GVR (-3.90%)、SZC (-3.78%)...

今週、市場は多くの重要な情報を受け取りました。例えば、米国連邦準備制度理事会(FRB)は政策金利を5.25%~5.5%に据え置き、年内に0.25%の利下げを3回行う見込みです。イングランド銀行は政策金利を5.25%に据え置きました。日本銀行は2007年以来初めて政策金利を引き上げ、 世界で唯一のマイナス金利政策を終了しました。スイス国立銀行は政策金利の引き下げを決定しました。これは、世界の主要中央銀行が9年ぶりに政策金利を引き下げることになります。

国内情報では、(1)ベトナム国家銀行は3月21日の取引で引き続き国庫短期証券チャネルを通じて15兆ドンの純引き出しを行い、総額は145兆ドンに増加した。(2) ベトナム銀行(BIDV )とベトコムバンク(Vietcombank)は外国人投資家に個別株を売り出した。

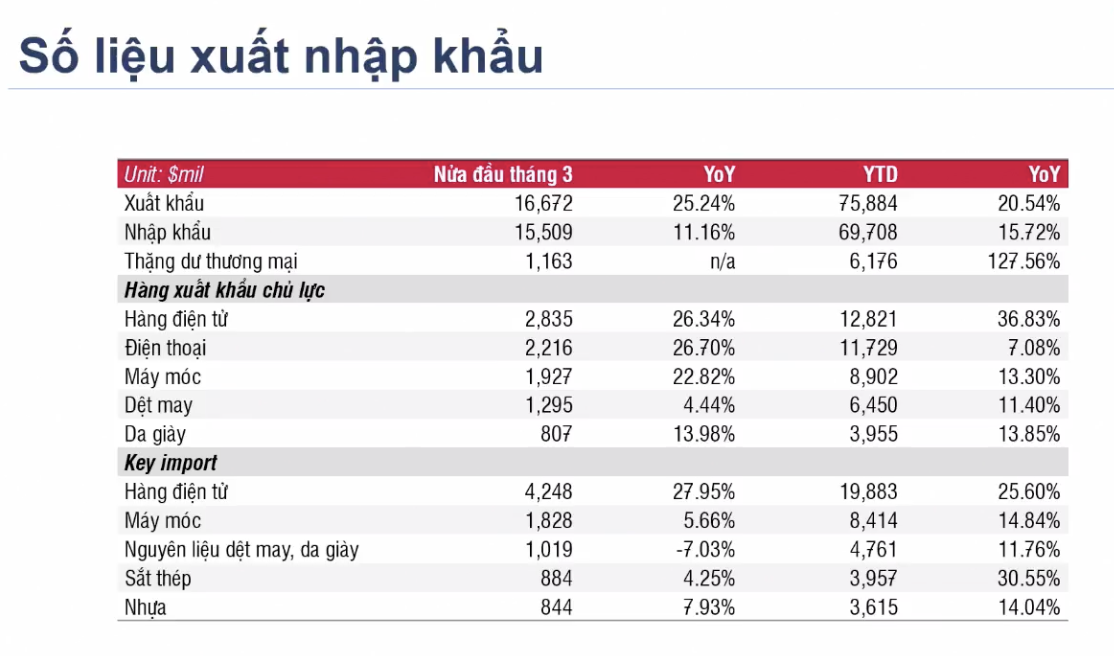

先週注目すべきデータは、2024年3月前半の輸出入が多くの産業で回復し、年初から現在までの累計増加数も2桁成長を記録したことだ。

|

国家証券委員会は、2020年12月31日付の通達第120/2020/TTBTC号の一部条項の改正案および補足案について、部署、組織、個人から意見を求めた。国家証券委員会は、外国機関投資家が全額を預託することなく取引できるという規制について委員から意見を求めた。近い将来に承認され実施されれば、この規制は、FTSE規制に従った市場アップグレードのプロセスにおける2つのボトルネックのうち、取引前の預託金要件(事前拠出)と外国人保有制限(余裕)のうちの1つを解消することになる。HoSEによる最近のKRXシステムの試運転と合わせて、管理機関が政府の目標である2025年の市場アップグレードの問題解決に非常に積極的に取り組んでいることが分かる。

来週の市場動向に戻ると、市場は上昇傾向を継続する前に、ある程度の変動を経験する可能性があります。

DSC証券は、テクニカル分析の観点から、短期的には総合指数がアキュムレーションボックスを上回り、ローソク足パターンが曖昧になると予測しています。しかし、市場のスプレッドを見ると、多くの銘柄グループが短期的なピークを突破することで合意した時点で、市場にはまだ短期的な上昇余地があることがわかります。1,280ポイントの壁を突破した後、市場流動性は引き続き力強く増加すると予想されます。市場へのベータがあり、最近のセッションで良好な流動性バッファーを持つグループ(不動産グループ)は、短期取引の優先銘柄です。

週足ローソク足の終わりには、振幅の大きい逆ローソク足パターンが短期ポジションを積極的に解消するシグナルを示しており、短期キャッシュフローが優れていると評価され、市場は引き続き新たな短期上昇トレンドを開くと予想されます。

2週間前に取引プラットフォームが6回の大規模な分配セッションを記録したことを考えると、最近のポイント上昇は非常に驚くべきものです。慣性の観点から見ると、キャッシュフローは短期的なピークである1,280ポイントを超え続ける可能性があります。これは、FOMOキャッシュフローが高水準に押し上げられると予想される時期です。また、以前は分配があると評価されていた取引プラットフォームでは、ブルトラップシナリオが発生する可能性も十分にあります。DSCは現在まで上昇の勢いを維持していますが、ややアンバランスな状況です。指数は急速に上昇する可能性がありますが、下落もそれに応じて急速に進む可能性があります。

結論として、短期的なキャッシュフローは維持されており、投資家は再び短期的な取引(10~15セッション)を行うことができます。しかしながら、指数が分配圧力や以前のテクニカルな乖離シグナルを克服したと判断するには十分な根拠がありません。投資家は、平均レベルに維持することを優先するか、推奨されているように短期的な取引を積極的に行うべきです。

専門家は、短期投資家は上昇傾向にある銘柄のポートフォリオ構造(例えば、証券グループは業界をリードする大型株に注力している)に注目するだけでなく、利益水準が良好なときに一部の銘柄から利益を確定することを検討してもよいと述べている。

現金比率の高い投資家は、HDG(29-29.4)、HPG(29-30)など、価格があまり上昇しておらず、購入ゾーンが良い株を優先して、鉄鋼株や不動産株の探査に資金を費やすことができます...

[広告2]

ソース

![[写真] ルオン・クオン大統領がベトナム弁護士の伝統的な日の80周年記念式典に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760026998213_ndo_br_1-jpg.webp)

![[写真] ファム・ミン・チン首相が、台風11号後の自然災害の影響克服に関する政府常任委員会の会議を主宰した。](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[写真] ト・ラム事務総長がキエンサン幼稚園とホーおじさんの名前が付けられた教室を訪問](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760023999336_vna-potal-tong-bi-thu-to-lam-tham-truong-mau-giao-kieng-sang-va-lop-hoc-mang-ten-bac-ho-8328675-277-jpg.webp)

コメント (0)